課程背景:

2017年以來,財政部修訂了包括《收入》、《金融工具》、《租賃》等系列準則,在準則修訂的同時,同步于2018年、2019年同步修訂財務報表格式。這些準則及報表的修訂在提高會計信息質量的同時,也帶來了收入確認時點、收入金額計量等與傳統準則帶來顛覆性的影響,同時必將影響企業的財務杠桿與經營績效。企業財務工作者不僅是需要業務知識的更新,更需要的思維模式的轉變。

課程收益:

▲幫助財務人員深入理解會計準則的新變化,掌握新準則的主要亮點和執行難點。

▲ 幫助財務人員、企業經營者和重新審視財務報告信息的準確性并及時作出調整。

▲ 幫助財務人員深入辨析企業會計準則新變化對企業所得稅、增值稅影響和差異。

課程模型:

課程時間:1天,6小時/天

授課對象:企業財務總監、財務經理、財務主管、審計經理、審計主管、稅務經理、稅務主管,及會計、審計和稅務部門相關骨干。

授課方式:轉變觀念/持續改進/落地實施;講師講授+案例分析+案例研討+現場演練+小組決策+結果評析+經驗分享;案例均是由老師親身操作,真實可鑒,針對性強.課程將在愉快幽默的氛圍中引導學員學習并實踐財務管理知識。

課程大綱

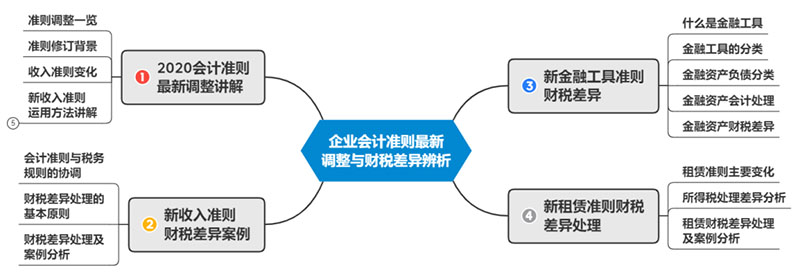

一、2020會計準則最新調整講解

1. 近期準則調整一覽

2. 新收入準則修訂的背景

3. 新收入準則修訂主要變化

1)收入確認模型的變化

2)收入確認時點的變化

3)合同處理的變化

4)特定交易處理的變化

5)收入信息披露要求對比

4. 新收入準則運用方法講解

1)收入確認的原則

2)收入確認“五步法”

(1) 第一步:識別合同

(2) 第二步:識別單項履約義務

(3) 第三步:確定交易價格

(4) 第四步:交易分配價格

(5) 第五步:確認收入

二、新收入準則財稅差異案例

1. 會計準則與稅務規則的協調

1)會計準則調整≠稅務規則調整

2)未調利潤表≠沒稅務影響

2. 財稅差異處理的基本原則

1)會計準則調整≠稅務規則調整

2)未調利潤表≠沒稅務影響

3. 新收入準則財稅差異處理及案例分析

案例1:識別合同中的單項履約義務

1)洗衣機銷售附帶多項服務合同

2)會計準則與增值稅法差異分析

3)會計準則與所得稅法差異分析

4)案例總結及啟示

案例2:確定交易價格——可變對價

1)價格包含罰款的建造合同

2)會計準則與增值稅法差異分析

3)會計準則與所得稅法差異分析

4)案例總結及啟示

案例3:合同中存在的重大融資成分

1)包含重大融資成分的銷售

2)會計準則與增值稅法差異分析

3)會計準則與所得稅法差異分析

4)案例總結及啟示

案例4:售后回購業務

1)銷售木材回購家具的回購合同

2)會計準則與增值稅法差異分析

3)會計準則與所得稅法差異分析

4)案例總結及啟示

案例5:客戶未行使的權利

1)洗車行銷售預付洗車卡合同

2)會計準則與增值稅法差異分析

3)會計準則與所得稅法差異分析

4)案例總結及啟示

案例6:主要責任人與代理人的區分

1)代采購材料的工程合同

2)會計準則與增值稅法差異分析

3)會計準則與所得稅法差異分析

4)案例總結及啟示

三、新金融工具準則財稅差異

1. 什么是金融工具

2. 金融工具的分類

3. 金融資產和金融負債具體分類

4. 金融資產基本會計處理原則

5. 金融資產財稅差異處理及案例分析

四、新租賃準則財稅差異處理

1. 租賃會計準則的主要變化

2. 企業所得稅處理與差異分析

3. 租賃財稅差異處理及案例分析

課程總結及答疑互動:構建本次課程學習思維導圖-結語