戰(zhàn)略和執(zhí)行脫節(jié)困擾著眾多企業(yè)和企業(yè)家。BPM是將 企業(yè)戰(zhàn)略 轉(zhuǎn)化為行動(dòng)的管理系統(tǒng),將組織和員工的績(jī)效成果與企業(yè)戰(zhàn)略目標(biāo)保持一致,幫助管理者有效、及時(shí)地掌握有價(jià)值的 經(jīng)營(yíng)管理 信息。BPM系統(tǒng)分為六個(gè)步驟:設(shè)立目標(biāo)、業(yè)務(wù)建模、計(jì)劃及預(yù)算、監(jiān)控、分析、報(bào)表報(bào)告,如圖表一。

圖表一、企業(yè)績(jī)效管理BPM循環(huán)

BPM的出現(xiàn),突破,或者說(shuō)發(fā)展了ERP、預(yù)算管理、績(jī)效管理的方法。

一、 BPM數(shù)據(jù)分析對(duì)經(jīng)營(yíng)管理的支持,甄別出ERP系統(tǒng)的數(shù)據(jù)的價(jià)值

長(zhǎng)期以來(lái),很多企業(yè)的ERP系統(tǒng)重點(diǎn)致力原始數(shù)據(jù)的搜集,但是,根據(jù)有關(guān)統(tǒng)計(jì),ERP系統(tǒng)所搜集的數(shù)據(jù)被企業(yè)有效利用的不足7%。如何及時(shí)、有效利用 ERP海量數(shù)據(jù)的價(jià)值?有效利用的前題是數(shù)據(jù)價(jià)值的甄別,如何甄別數(shù)據(jù)的價(jià)值呢?有關(guān)驅(qū)動(dòng)企業(yè)短期與長(zhǎng)期戰(zhàn)略成功的要素,是有價(jià)值的信息,這種信息通過(guò) KPI表達(dá)。這樣,BPM應(yīng)運(yùn)而生。BPM將過(guò)去深藏在ERP等各種應(yīng)用系統(tǒng)中的數(shù)據(jù)挖掘出來(lái),并實(shí)時(shí)反饋到各個(gè)決策和管理環(huán)節(jié),從而使企業(yè)的戰(zhàn)略執(zhí)行得到有效的控制,及時(shí)協(xié)調(diào)。

2001年下半年開始,美國(guó)爆發(fā)一系列財(cái)務(wù)虛假案,導(dǎo)致安然、世通等大公司破產(chǎn),也導(dǎo)致具有90多年歷史的世界級(jí)會(huì)計(jì)師事務(wù)所安達(dá)信退出審計(jì)市場(chǎng)。美國(guó)為此頒布了《薩班斯-奧克斯利企業(yè)責(zé)任法》(或稱《財(cái)會(huì)行業(yè)變革 法》)。這一繼上世紀(jì)30年代大蕭條以來(lái),美國(guó)政府制定的范圍最廣、措施最為嚴(yán)厲的公司責(zé)任 法律,促使 上市 公司更多的采用BPM,以便及時(shí)、系統(tǒng)、有效地"看"到公司的戰(zhàn)略執(zhí)行情況、業(yè)務(wù)健康狀況。這種"看",既有預(yù)測(cè)性的"看",如BPM的業(yè)務(wù)建模功能,也有實(shí)時(shí)的事中的"看",如BPM的監(jiān)控、分析功能,還有事后的"看",如報(bào)表功能;既有階段性的"看",如設(shè)立目標(biāo)、業(yè)務(wù)建模等各階段的的可見性,也有通過(guò)戰(zhàn)略、KPI、預(yù)算、管理會(huì)計(jì)的等各種管理手段綜合運(yùn)用的系統(tǒng)性、一致性的"看";既有個(gè)體的看,也有按KPI或其他價(jià)值甄別形式的共享的"看"。

戰(zhàn)略管理 提出對(duì)數(shù)據(jù)利用的要求,ERP等管理系統(tǒng)的數(shù)據(jù)價(jià)值甄別提出了KPI管理的要求。BPM滿足了這種要求,從而促使績(jī)效管理發(fā)展到一個(gè)新的臺(tái)階。

二、 在BPM領(lǐng)域,績(jī)效管理突破了 人力資源 管理范疇

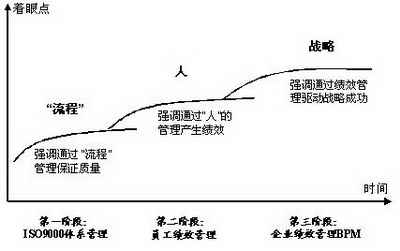

我們發(fā)現(xiàn),績(jī)效管理在中國(guó)企業(yè)的實(shí)踐中大致經(jīng)歷三個(gè)階段(如圖表二),第一個(gè)階段,受認(rèn)證的壓力,企業(yè)做ISO9000體系需要對(duì)流程表現(xiàn)進(jìn)行監(jiān)督,績(jī)效管理職能由質(zhì)量管理部主管。我們沒(méi)有發(fā)現(xiàn)任何一家公司做ISO9000體系認(rèn)證時(shí),會(huì)先行對(duì)戰(zhàn)略梳理,規(guī)劃公司流程體系。各部門為了完成項(xiàng)目要求快速通過(guò) 認(rèn)證,指定專人寫流程,寫規(guī)范,至于流程對(duì)戰(zhàn)略的支持、流程與流程的溝通協(xié)作、執(zhí)行人的流程運(yùn)作經(jīng)驗(yàn),基本沒(méi)有在流程中體現(xiàn)。這一階段的流程,從部門角度出發(fā)由專人編寫,用作者服務(wù)過(guò)的一家客戶的話講,是"切片流程",所以,在圖中加引號(hào)表示。基于"切片流程"制訂的KPI,強(qiáng)調(diào)他人理解本部門的流程、目標(biāo)和標(biāo)準(zhǔn),忽視戰(zhàn)略和客戶的需求,容易使得部門間矛盾叢生、資源內(nèi)耗。

第二階段,人力資源的重要性日益顯現(xiàn),企業(yè)開始注重員工績(jī)效管理,其職能主要由人力資源部或人事部主管。由于缺乏象ISO9000體系一類的標(biāo)準(zhǔn)化體系基礎(chǔ),在這一階段,績(jī)效管理的水平參差不齊,做得較好的,從戰(zhàn)略目標(biāo)逐層分解經(jīng)營(yíng)目標(biāo)到各部門、員工,建立了戰(zhàn)略、行動(dòng)、結(jié)果的聯(lián)系;做得不好的,還照"德 能勤績(jī)"的體系套用。總體來(lái)說(shuō),員工績(jī)效管理階段強(qiáng)調(diào)通過(guò)對(duì)人的管理產(chǎn)生績(jī)效,如圖表三將績(jī)效管理過(guò)程集中于上級(jí)對(duì)下級(jí)的任務(wù)下達(dá)、輔導(dǎo)、檢查、溝通和激勵(lì);圖表四將績(jī)效的原因主要地歸因于"人",這些理論的產(chǎn)生與流行,都將這一階段績(jī)效管理的思想和方法打上"員工"的烙印。

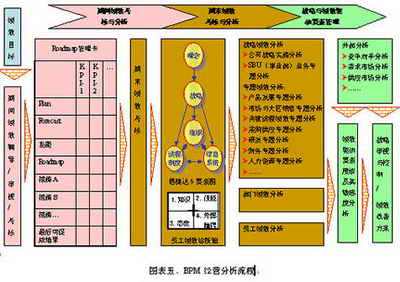

第三階段,績(jī)效管理關(guān)注戰(zhàn)略、KPI、預(yù)算、管理會(huì)計(jì)、業(yè)務(wù)管理等多種力量參與績(jī)效管理,其職能主要由某個(gè)在企業(yè)范圍內(nèi)具有權(quán)威的"委員會(huì) "行使,日常事務(wù)委托人力資源部或企管部執(zhí)行。該委員會(huì)如績(jī)效管理委員會(huì)、戰(zhàn)略管理委員會(huì),主要由高層領(lǐng)導(dǎo)、業(yè)務(wù)部門長(zhǎng)、關(guān)鍵職能部門長(zhǎng)組成。對(duì)比第二階 段的績(jī)效管理過(guò)程、績(jī)效診斷,BPM的績(jī)效管理過(guò)程表現(xiàn)為設(shè)立目標(biāo)、業(yè)務(wù)建模、計(jì)劃及預(yù)算、監(jiān)控、分析、報(bào)表報(bào)告等六個(gè)步驟的有效結(jié)合(如圖表一); BPM倡導(dǎo)的績(jī)效診斷表現(xiàn)出前置的、全局的特點(diǎn),如圖表五所示,認(rèn)為績(jī)效的歸因是理念、戰(zhàn)略、組織、流程、信息系統(tǒng)等多種因素造成的,當(dāng)然,這里包括"人 "的因素。

三、 在BPM領(lǐng)域,預(yù)算突破了 財(cái)務(wù)管理 范疇

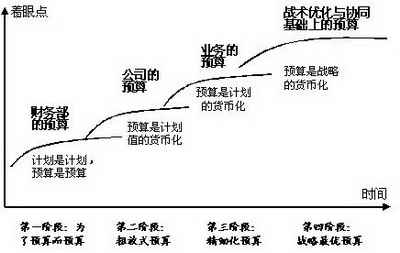

預(yù)算管理認(rèn)為:"預(yù)算是計(jì)劃的貨幣化表述"――BPM發(fā)展了這一觀點(diǎn)。預(yù)算與計(jì)劃的關(guān)系,按其成熟度,大致可以分為四種類型,四個(gè)階段(如圖表六)。當(dāng)然,企業(yè)的預(yù)算工作并不一定都是從第一階段起步的。

第一階段,"預(yù)算是預(yù)算,計(jì)劃是計(jì)劃"。這一階段的預(yù)算從財(cái)務(wù)角度出發(fā),為了預(yù)算而預(yù)算,預(yù)算缺乏對(duì)業(yè)務(wù)的支持。本階段,預(yù)算的主要目的是完成財(cái)務(wù)部的預(yù)算工作;

第二階段,"預(yù)算是計(jì)劃值的貨幣化"。只是根據(jù)公司主要目標(biāo)的計(jì)劃值,對(duì)應(yīng)一個(gè)預(yù)算比率,制訂預(yù)算。由于預(yù)算比較僵化,對(duì)業(yè)務(wù)的支持作用也很小。本階段,預(yù)算的主要目的是粗放地預(yù)計(jì)財(cái)務(wù)"三張表"。

第三階段,"預(yù)算是計(jì)劃的貨幣化"。是比第二種方式更精細(xì)的預(yù)算方式,細(xì)化了"計(jì)劃值"的實(shí)施計(jì)劃,并根據(jù)細(xì)化的計(jì)劃做出預(yù)算。這種預(yù)算方式,已經(jīng)能夠較好地支持業(yè)務(wù)開展,指導(dǎo)財(cái)務(wù)管理工作如資金管理,其不足是不同區(qū)域、產(chǎn)品、客戶、部門的計(jì)劃缺少溝通和互動(dòng),借用"切片流程"的說(shuō)法,這可以叫做"切片計(jì)劃"吧。本階段,預(yù)算的主要目的是加強(qiáng)預(yù)算對(duì)業(yè)務(wù)的支持和指導(dǎo)作用。

第四階段,"預(yù)算是戰(zhàn)略的貨幣化",這是BPM倡導(dǎo)的預(yù)算方式。實(shí)現(xiàn)一個(gè)目標(biāo)可以有多種途徑,"業(yè)務(wù)建模"要求企業(yè)將目標(biāo)實(shí)現(xiàn)方式的多種可能性進(jìn)行預(yù)測(cè)、論證、分析、互動(dòng)溝通及優(yōu)化,選擇一個(gè)最有利于戰(zhàn)略成功的戰(zhàn)術(shù)。"業(yè)務(wù)建模"(借用"流程優(yōu)化"的說(shuō)法,或可以稱之為"戰(zhàn)術(shù)優(yōu)化")及其互動(dòng)溝通,是優(yōu)秀預(yù)算管理的前提和基礎(chǔ)。預(yù)算管理的重點(diǎn)從"財(cái)務(wù)預(yù)算"轉(zhuǎn)變到"業(yè)務(wù)建模",從"獨(dú)自計(jì)劃"轉(zhuǎn)變到戰(zhàn)略協(xié)同,是第四種方式與第三種方式的最大不同。本階段,預(yù)算的主要目的也是加強(qiáng)預(yù)算對(duì)業(yè)務(wù)的支持和指導(dǎo)作用,但實(shí)現(xiàn)目的的方法發(fā)生重大變化。

有效地落實(shí)戰(zhàn)略、監(jiān)控戰(zhàn)略、挖掘ERP系統(tǒng)收集的海量數(shù)據(jù)的價(jià)值……這些需求催生了BPM。同時(shí),BPM也向各位管理實(shí)踐者提出了綜合運(yùn)用戰(zhàn)略、流程、KPI、預(yù)算、管理會(huì)計(jì)等經(jīng)營(yíng)管理手段開展績(jī)效管理的挑戰(zhàn)。