受宏觀經(jīng)濟低迷及信貸規(guī)模收縮的影響,中小企業(yè)融資難問題愈發(fā)突出。在此背景下,中小企業(yè) 私募 債的推出意義重大,為中小企業(yè)開辟了一條新的融資渠道。但作為金融創(chuàng)新產(chǎn)品,中小企業(yè)私募債尚需市場的進一步檢驗。信用風(fēng)險、流動性風(fēng)險、成本風(fēng)險以及法規(guī)制度等方面面臨諸多考驗,因此,監(jiān)管部門應(yīng)不斷完善相關(guān)法律法規(guī)及監(jiān)管體系,逐步完善其運行機制,實現(xiàn)中小企業(yè)私募債的長遠健康發(fā)展。

中小企業(yè)私募債開閘 為中小企業(yè)開辟融資新途徑

5月22日,滬深證券交易所相繼公布《中小企業(yè)私募債券業(yè)務(wù)試點辦法》,中小企業(yè)私募債就進入了實質(zhì)性的準(zhǔn)備階段。隨后,滬深交易所先后完成了19家中小企業(yè)私募債備案工作。6月8日,中小企業(yè)私募債券第一單成功發(fā)行,由東吳證券承銷的蘇州華東鍍膜玻璃有限公司5000萬元中小企業(yè)私募債券于當(dāng)日上午發(fā)行完畢。中小企業(yè)私募債品種的正式推出是證券市場的一大變革 和創(chuàng)新,也是完善 資本市場 體系的一大突破。

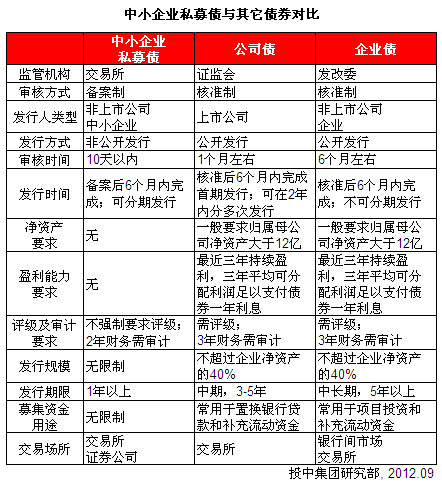

表1 中小企業(yè)私募債與其它債券對比

中小企業(yè)私募債是由非 上市 中小企業(yè)以非公開方式發(fā)行,約定在一定期限內(nèi)還本付息的企業(yè)債券。與其它債券類型相比,中小企業(yè)私募債發(fā)行門檻相對較低,凡在中國境內(nèi)注冊的符合中小企業(yè)標(biāo)準(zhǔn)的有限責(zé)任公司或者股份有限公司(除金融企業(yè)與 房地產(chǎn) 企業(yè))都可以發(fā)行中小企業(yè)私募債,對企業(yè)凈資產(chǎn)、盈利能力、信用評級及審計等方面無硬性要求。此外,發(fā)行條款及資金使用較為靈活,對募集資金用途未作限制;發(fā)行采取備案制,審核時間較短,融資效率高(見表1)。因此,中小企業(yè)私募債為中小企業(yè)提供了一條新的融資途徑,在緩解其融資難、融資成本高等方面發(fā)揮了重要作用。

風(fēng)險與收益并存 機構(gòu)應(yīng)謹(jǐn)慎對待

首批中小企業(yè)私募債由于其普遍資質(zhì)較優(yōu)且有擔(dān)保增信,這種低風(fēng)險與高收益的組合受到了投資者的熱捧。6月8日,由東吳證券承銷的首只中小企業(yè)私募債——蘇州華東鍍膜玻璃公司債券5000萬元的額度僅用半天時間就被一搶而空,固定利率為9.5%。深交所方面,深圳市嘉力達實業(yè)有限公司私募債成為深交所首只完成發(fā)行的中小企業(yè)私募債券,利率為9.99%,也在當(dāng)日便被搶空。

但從長期來看,隨著市場的擴大以及更多發(fā)行主體的參與,發(fā)行企業(yè)整體資質(zhì)或呈下降趨勢,中小企業(yè)私募債所面臨的風(fēng)險也逐漸顯現(xiàn)。其中,信用風(fēng)險是投資者面臨的首要風(fēng)險,即存在到期不能兌現(xiàn)的風(fēng)險。中小企業(yè)私募債作為我國資本市場的一項創(chuàng)新業(yè)務(wù),其突出特點就是高風(fēng)險屬性。較低的發(fā)行門檻雖然為更多的中小企業(yè)融資提供了便利,但同時也意味著將投資風(fēng)險完全轉(zhuǎn)嫁給投資者,由其自己做出判斷。發(fā)行企業(yè)的財務(wù)狀況及成長性可能沒有之前預(yù)期的那么好,現(xiàn)金流亦不穩(wěn)定,出現(xiàn)違約風(fēng)險的可能性就越來越大。此外,流動性風(fēng)險也不可小覷。中小企業(yè)私募債是以非公開方式發(fā)行,只能通過上交所固定收益證券綜合電子平臺及深交所綜合協(xié)議交易平臺或證券公司進行轉(zhuǎn)讓,交易頻率較低,流動性差。

中小企業(yè)私募債作為金融創(chuàng)新產(chǎn)品尚需市場檢驗,因此,投資機構(gòu)應(yīng)堅持審慎性原則,注重風(fēng)險控制。交易所、監(jiān)管部門及地方政府對中小企業(yè)私募債的“備案”絕不是風(fēng)險背書或擔(dān)保,一旦出現(xiàn)風(fēng)險,投資機構(gòu)需要自負風(fēng)險,這也是對投資機構(gòu)的研究能力、風(fēng)險辯識能力上的進一步考驗。

規(guī)模較小收益偏低 VC/PE機構(gòu)多持觀望態(tài)度

目前中小企業(yè)私募債券尚處于試點階段,截至目前,中小企業(yè)私募債試點區(qū)域已包括九省四市,分別是 北京 、上海、天津、重慶、廣東、山東、江蘇、浙江、湖北、安徽、內(nèi)蒙古、貴州、福建,總體發(fā)行規(guī)模不大。對于VC/PE投資機構(gòu)而言,更傾向于對企業(yè)進行股權(quán)投資,并對所投企業(yè)進行投后管理,再通過IPO、并購等方式進行退出獲利。而中小企業(yè)私募債是獲得企業(yè)的債權(quán),到期后還本付息獲得收益。

在收益方面,根據(jù)《中小企業(yè)私募債券業(yè)務(wù)試點辦法》,私募債發(fā)行利率不超過同期銀行貸款基準(zhǔn)利率的3倍,三年期私募債利率最高可以達到17%左右。而已發(fā)行的中小企業(yè)私募債利率大部分在10%以下,利率低于預(yù)期。因此,與股權(quán)投資相比,10%左右的收益率顯然難以吸引VC/PE投資機構(gòu)。但從企業(yè)角度來看,受央行連續(xù)降息影響,市場利率水平仍有走低趨勢,而私募債一旦發(fā)行,在發(fā)行期限內(nèi)利率固定不變,企業(yè)就面臨融資成本提高的風(fēng)險,因此更高的票面利率就難以出現(xiàn)。

ChinaVenture投中集團分析認為,中小企業(yè)私募債作為我國資本市場的一項創(chuàng)新業(yè)務(wù),對構(gòu)建我國多層次債券市場邁出了重要一步。同時,也為中小企業(yè)開辟了新的融資渠道,有利于緩解中小企業(yè)融資難問題。但作為金融創(chuàng)新產(chǎn)品,中小企業(yè)私募債尚需市場的進一步檢驗。由于中小企業(yè)成長的不確定性以及限于規(guī)模與投資者數(shù)量而引起的信用風(fēng)險、流動性風(fēng)險等,使得中小企業(yè)私募債比公開發(fā)行債券風(fēng)險更高。因此,監(jiān)管部門應(yīng)不斷完善相關(guān)法律法規(guī)及監(jiān)管體系,逐步完善其運行機制,實現(xiàn)中小企業(yè)私募債的長遠健康發(fā)展。