1、息稅前利潤與盈虧平衡分析

息稅前利潤EBIT=銷售量Q(單價P-單位變動成本V)-固定成本F

=銷售量Q×單位邊際貢獻-固定成本F

=邊際貢獻總額-固定成本

當息稅前利潤=0時,

超過盈虧平衡點以上的額外銷售量,使利潤增加;銷售量跌到盈虧平衡點以下時,虧損將增加。

2、經營杠桿系數

經營杠桿的大小一般用經營杠桿系數表示,它是息稅前利潤變動率與銷售量變動率之比。

式中:DOL—經營杠桿系數;

ΔEBIT—息前稅前利潤變動額;

EBIT—變動前息前稅前利潤;

ΔQ—銷售變動量;

Q—變動前銷售量。

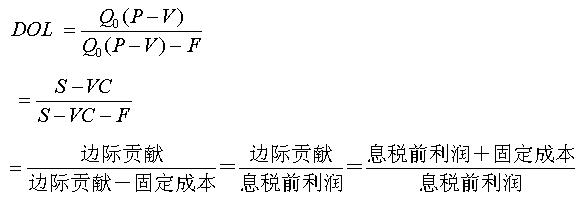

為了便于應用,當產品單位變動成本、固定成本、產品單價不變時:

S—銷售額;

VC—變動成本總額

EBIT0=(P-V)×Q0-F (1)

EBIT1=(P-V)×Q1-F (2)

(2)-(1)

ΔEBIT=(P-V)×(Q1 -Q0)= (P-V)×ΔQ

ΔEBIT/ EBIT0=[(P-V)*ΔQ]/[(P-V)×Q0-F]

代入經營杠桿系數的公式,可得

經營杠桿系數的簡化公式為: