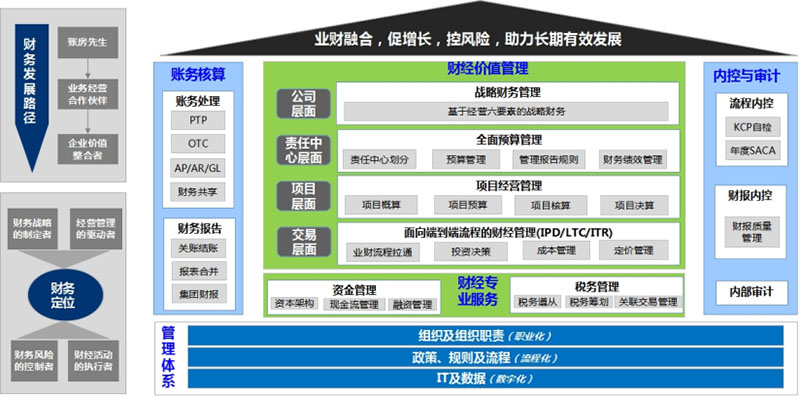

由“賬房先生”向“企業(yè)價(jià)值整合者”轉(zhuǎn)身

訓(xùn)戰(zhàn)背景

很多企業(yè)經(jīng)常會(huì)把預(yù)算管理當(dāng)成簡(jiǎn)單的、例行的財(cái)務(wù)活動(dòng)。

但實(shí)際上,全面預(yù)算是企業(yè)價(jià)值經(jīng)營(yíng)非常重要的綜合管理工具和抓手。

華為做預(yù)算的指導(dǎo)思想是,客戶價(jià)值在哪里,預(yù)算就在哪里,預(yù)算就是指揮棒。

華為的全面預(yù)算管理是一個(gè)閉環(huán)系統(tǒng),包括計(jì)劃、預(yù)算和核算,整個(gè)過程以目標(biāo)為綱,以計(jì)劃為目,彈性控制,并通過核算來評(píng)價(jià),通過激勵(lì)來閉環(huán)。

全面預(yù)算管理是華為公司本年度全部經(jīng)營(yíng)活動(dòng)的依據(jù),既能夠駕馭外部環(huán)境不確定性,又能減少?zèng)Q策盲目性和隨意性,通過這種方式,能夠綜合提升公司的績(jī)效和管理水平。

通過全面預(yù)算管理,企業(yè)能夠牢牢地把握住價(jià)值創(chuàng)造的方向性和有效性,支撐戰(zhàn)略目標(biāo)的達(dá)成。

預(yù)算管理常見問題

1、面對(duì)外部經(jīng)營(yíng)環(huán)境的多變情況,財(cái)務(wù)如何從傳統(tǒng)的控制職能,先支撐業(yè)務(wù)決策的價(jià)值整合者轉(zhuǎn)身?

2、戰(zhàn)略制定了,如何在年度計(jì)劃預(yù)算中能有效地落地戰(zhàn)略執(zhí)行?

3、在年度預(yù)算編制中,業(yè)務(wù)單元做“語文題”,財(cái)務(wù)做“數(shù)學(xué)題”,業(yè)財(cái)不融合,根本沒有一致性和邏輯性,導(dǎo)致無法量化和跟蹤;

4、通過一刀切的方式進(jìn)行資源配置,遠(yuǎn)遠(yuǎn)不能支撐公司的業(yè)務(wù)高質(zhì)量發(fā)展?

5、財(cái)經(jīng)不清晰在業(yè)務(wù)流程中扮演的角色和目標(biāo),常常沒有理解業(yè)務(wù)的戰(zhàn)略目標(biāo),讓監(jiān)管大于服務(wù);

6、沒有劃清“責(zé)任中心”,對(duì)不同單元、不同成熟度業(yè)務(wù)的財(cái)經(jīng)指標(biāo)沒有實(shí)現(xiàn)不同的責(zé)任管理;

7、各層級(jí)主管缺乏經(jīng)營(yíng)意識(shí),如何建立各層級(jí)主管由管理者向經(jīng)營(yíng)者轉(zhuǎn)身;

8、各經(jīng)營(yíng)單元的經(jīng)營(yíng)績(jī)效核算不清晰,“內(nèi)部分贓”不公平,導(dǎo)致績(jī)效考核和激勵(lì)錯(cuò)位。

訓(xùn)戰(zhàn)收益

1、了解HW財(cái)經(jīng)管理變革歷程、HW財(cái)經(jīng)價(jià)值定位、業(yè)務(wù)流程及組織架構(gòu)及其背后的動(dòng)因;

2、深入理解財(cái)經(jīng)組織三支柱的運(yùn)作模式和管控方式,如何更好支撐業(yè)務(wù);

3、深入理解全面預(yù)算管理體系和實(shí)踐,通過全面預(yù)算管理,轉(zhuǎn)身為“企業(yè)價(jià)值整合者”;

4、掌握責(zé)任中心劃分邏輯與方法,通過預(yù)算下放經(jīng)營(yíng)權(quán),簡(jiǎn)化管理;

5、掌握年度預(yù)算的過程管控機(jī)制,通過滾動(dòng)預(yù)測(cè)、彈性預(yù)算授予、一報(bào)一會(huì)等機(jī)制,支撐業(yè)務(wù)高質(zhì)量發(fā)展;

6、理解業(yè)財(cái)融合的財(cái)務(wù)BP角色認(rèn)知和職責(zé)定位;

7、理解管理報(bào)告體系,通過管理核算和報(bào)告,提供有價(jià)值的信息,支撐業(yè)務(wù)決策;

報(bào)名信息

1、學(xué)員類型:

創(chuàng)始人、業(yè)務(wù)中高管、財(cái)經(jīng)中高管(業(yè)財(cái)融合,一把手是第一責(zé)任人),包括創(chuàng)始人/董事長(zhǎng)、總經(jīng)理、財(cái)經(jīng)一把手、業(yè)務(wù)一把手、產(chǎn)品一把手、區(qū)域主管、財(cái)經(jīng)管理部核心成員及其他部門主管等,建議企業(yè)老板帶隊(duì)參加

2、參訓(xùn)方式及學(xué)習(xí)費(fèi)用:

建議企業(yè)組隊(duì)參加,每家企業(yè)原價(jià)88000元(限10人),限時(shí)優(yōu)惠價(jià)68000元(限10人);單人參課原價(jià):10800元/人,限時(shí)優(yōu)惠價(jià)8800元/人。

訓(xùn)戰(zhàn)大綱

財(cái)經(jīng)“企業(yè)價(jià)值整合者”的業(yè)務(wù)框架

第一天:財(cái)務(wù)如何從“賬房先生”向“價(jià)值整合者”轉(zhuǎn)身:管理變革(IFS)

第一部分:HW財(cái)經(jīng)的變革之路:不是在變革,就是在準(zhǔn)備變革的路上

1、HW的成長(zhǎng)歷程(從2萬到8900億銷售額)

2、財(cái)經(jīng)發(fā)展回顧(起步階段、專業(yè)化探索階段、夯實(shí)階段、全球化階段)

3、財(cái)經(jīng)在持續(xù)的變革中進(jìn)步

(財(cái)務(wù)四統(tǒng)一、財(cái)務(wù)SSC建設(shè)、IFS變革、財(cái)經(jīng)數(shù)字化轉(zhuǎn)型。IFS變革是財(cái)務(wù)從“賬房先生”向“企業(yè)價(jià)值整合者”轉(zhuǎn)身中最重要的里程碑)

4、IFS變革里程碑方案概覽及關(guān)鍵歷程碑(從“啟動(dòng)”到“轉(zhuǎn)部門運(yùn)營(yíng)持續(xù)優(yōu)化”的8年歷程)

第二部分:財(cái)經(jīng)的業(yè)務(wù)架構(gòu)及流程:服務(wù)與監(jiān)督的平衡,專業(yè)向價(jià)值管理的轉(zhuǎn)身

1、HW財(cái)經(jīng)的價(jià)值定位(財(cái)務(wù)戰(zhàn)略的制定者、經(jīng)營(yíng)管理的驅(qū)動(dòng)者、財(cái)務(wù)活動(dòng)的執(zhí)行者、財(cái)務(wù)風(fēng)險(xiǎn)的控制者)

2、HW財(cái)經(jīng)的核心職能(服務(wù)與監(jiān)督:業(yè)務(wù)為主導(dǎo),會(huì)計(jì)為監(jiān)督)

3、財(cái)經(jīng)的服務(wù)職能(如何理解業(yè)務(wù),將業(yè)務(wù)轉(zhuǎn)化為數(shù)據(jù),將數(shù)據(jù)轉(zhuǎn)化為信息,不斷用數(shù)據(jù)反映和揭示管理中的問題,支撐管理改進(jìn))

4、財(cái)經(jīng)的監(jiān)督職能(從“不敢做”到“不愿做”到“不能做”,如何構(gòu)筑HW監(jiān)控的“三道大壩”管理體系)

5、作為“企業(yè)價(jià)值整合者”的HW財(cái)經(jīng)業(yè)務(wù)架構(gòu)(專業(yè)與價(jià)值、服務(wù)與監(jiān)督的平衡)

6、HW財(cái)經(jīng)業(yè)務(wù)流程(以規(guī)則的確定性應(yīng)對(duì)結(jié)果的不確定性,構(gòu)建流程化的組織體系)

l 小組研討:結(jié)合您公司的情況,介紹公司財(cái)務(wù)如何處理服務(wù)與監(jiān)督的矛盾?目前財(cái)務(wù)的核心價(jià)值是什么?

第三部分:HW財(cái)經(jīng)組織架構(gòu):財(cái)經(jīng)組織三支柱模型

1、財(cái)經(jīng)組織三支柱模型(財(cái)務(wù)BP,財(cái)務(wù)SSC和財(cái)務(wù)COE的定位、職能、協(xié)同關(guān)系及人才流動(dòng)路徑)

2、財(cái)務(wù)SSC(貼近業(yè)務(wù)場(chǎng)景的核算組織,如何管理好數(shù)據(jù)入口,如何實(shí)現(xiàn)高效服務(wù))

3、財(cái)務(wù)BP(支撐業(yè)務(wù)單元的一線財(cái)經(jīng)部隊(duì),是財(cái)經(jīng)作為“企業(yè)價(jià)值整合者”,牽引業(yè)務(wù)單元進(jìn)行價(jià)值管理的最重要力量)

4、財(cái)務(wù)COE(匹配業(yè)務(wù)流程的方案提供組織,如何實(shí)現(xiàn)全球化統(tǒng)一管理,在“合理”與“合法”中進(jìn)行平衡)

5、財(cái)經(jīng)人員的選拔要求(如何通過任職資格和干部標(biāo)準(zhǔn),牽引財(cái)經(jīng)組織能力提升,實(shí)現(xiàn)有戰(zhàn)斗力的財(cái)經(jīng)管理者和專家的英雄倍出)

l 研討:結(jié)合您公司的情況,介紹公司財(cái)經(jīng)組織的現(xiàn)狀及存在的問題,討論組織的調(diào)整計(jì)劃和人才的培養(yǎng)計(jì)劃。

第二天:財(cái)務(wù)作為“價(jià)值整合者”最重要的管理工具:全面預(yù)算管理

第四部分:如何正確理解全面預(yù)算管理

1、HW DSTE管理體系:全面預(yù)算管理是公司戰(zhàn)略落地的主要工具

2、企業(yè)中全面預(yù)算管理常見問題和癥結(jié)分析

3、HW基本法和《價(jià)值為綱》對(duì)全面預(yù)算管理的相關(guān)闡述

4、如何理解“全面”預(yù)算管理:八個(gè)“全面”

第五部分:全面預(yù)算管理的基石——責(zé)任中心劃分

1、分權(quán)管理的基本要求/責(zé)任中心建設(shè)的內(nèi)涵:下放經(jīng)營(yíng)權(quán),簡(jiǎn)化管理

2、責(zé)任中心劃分的基本原則:責(zé)權(quán)利對(duì)等、分層分級(jí)原則、不宜過大也不宜過小等

3、責(zé)任中心的設(shè)計(jì)定位及分類:投資中心/利潤(rùn)中心/成本中心/費(fèi)用中心

4、組織架構(gòu)與責(zé)任中心的對(duì)應(yīng)關(guān)系:責(zé)任中心劃分要與行政組織結(jié)構(gòu)基本保持一致

5、責(zé)任中心的財(cái)務(wù)指標(biāo)設(shè)計(jì):每個(gè)財(cái)務(wù)指標(biāo)必須要有責(zé)任中心承擔(dān),不能遺漏

第三部分:全面預(yù)算管理體系及實(shí)踐

1、HW全面預(yù)算管理體系框架

2、HW全面預(yù)算管理政策/規(guī)則(預(yù)算反映經(jīng)營(yíng)績(jī)效、預(yù)算落實(shí)戰(zhàn)略、預(yù)算以客戶為源頭、預(yù)算彈性獲取、預(yù)核算規(guī)則一致等基本原則,內(nèi)部立法,統(tǒng)一認(rèn)知,營(yíng)造環(huán)境)

? 管理實(shí)踐1:經(jīng)營(yíng)預(yù)算+戰(zhàn)略預(yù)算(平衡長(zhǎng)期戰(zhàn)略與當(dāng)期效益)

? 管理實(shí)踐2:“擰麻花”機(jī)制(機(jī)會(huì)與規(guī)模的互鎖、資源供需互鎖)

v 機(jī)會(huì)和規(guī)模互鎖:從市場(chǎng)需求和行業(yè)/技術(shù)發(fā)展多角度,看清機(jī)會(huì)點(diǎn),做實(shí)做大規(guī)模

v 資源供需互鎖:實(shí)現(xiàn)資源買賣雙方的資源預(yù)算握手,提升資源的利用效益和效率

? 管理實(shí)踐3:差異化的資源配置規(guī)則(分業(yè)務(wù)領(lǐng)域、分發(fā)展階段、分財(cái)務(wù)屬性、分業(yè)務(wù)活動(dòng))

? 管理實(shí)踐4:經(jīng)營(yíng)管理六要素模型(機(jī)會(huì)--增長(zhǎng)--投入--效率--回報(bào)--風(fēng)險(xiǎn))

? 管理實(shí)踐5:業(yè)財(cái)融合的預(yù)算編制(沿著目標(biāo)--策略--行動(dòng)計(jì)劃--資源--財(cái)務(wù)結(jié)果的一致性)

? 管理實(shí)踐6:彈性預(yù)算管理機(jī)制(基于最新滾動(dòng)預(yù)測(cè),以投入產(chǎn)出為杠桿,動(dòng)態(tài)調(diào)整資源)

? 管理實(shí)踐7:基線管理(能力、效率基線化,自己與自己比,每年改進(jìn)一點(diǎn))

第四部分:過程監(jiān)控與糾偏機(jī)制:一報(bào)一會(huì)

1、經(jīng)營(yíng)分析會(huì)存在的問題:會(huì)議定位不清、沒有行動(dòng)措施等

2、如何寫一份有高質(zhì)量的經(jīng)營(yíng)分析報(bào)告(“一報(bào)”):左看,右看,正看,倒看

3、如何開一場(chǎng)高效的經(jīng)營(yíng)分析會(huì)議(“一會(huì)”):會(huì)前會(huì)、一個(gè)主題1+N個(gè)專題

4、如何推動(dòng)問題的閉環(huán)解決:?jiǎn)栴}跟蹤閉環(huán)機(jī)制

5、經(jīng)營(yíng)分析人員能力提升:建立經(jīng)營(yíng)分析指標(biāo)體系、培養(yǎng)數(shù)據(jù)化管理思維、掌握分析技巧等

第五部分:企業(yè)全面預(yù)算管理自檢

1、評(píng)估現(xiàn)狀的成熟度

2、對(duì)標(biāo)華為實(shí)踐,明確改進(jìn)方向

l 研討:結(jié)合您公司的情況,談?wù)劰竟芾韺訉?duì)全面預(yù)算管理的訴求是什么?在全面預(yù)算管理中存在的TOP問題?

專家介紹

鮑老師,副總裁級(jí)顧問,資深經(jīng)營(yíng)管理專家、業(yè)財(cái)融合&財(cái)經(jīng)轉(zhuǎn)型顧問

工作經(jīng)歷:

18年華為財(cái)經(jīng)及經(jīng)營(yíng)管理經(jīng)驗(yàn),前華為區(qū)域/產(chǎn)品線財(cái)經(jīng)及財(cái)經(jīng)變革負(fù)責(zé)人,經(jīng)營(yíng)管理資深專家。全程參與華為公司IFS項(xiàng)目群(2007-2016),主導(dǎo)全面預(yù)算管理項(xiàng)目、資金規(guī)劃項(xiàng)目和產(chǎn)品投資組合項(xiàng)目方案設(shè)計(jì)及落地實(shí)施。深諳企業(yè)從公司及責(zé)任中心層面、項(xiàng)目層面及交易層面的業(yè)財(cái)融合實(shí)踐及財(cái)經(jīng)轉(zhuǎn)型實(shí)踐。

專業(yè)能力聚焦全面預(yù)算管理、經(jīng)營(yíng)分析實(shí)踐:財(cái)經(jīng)規(guī)劃、集團(tuán)預(yù)算編制及財(cái)務(wù)平衡、預(yù)測(cè)與資源彈性管控、經(jīng)營(yíng)分析與問題解決、管報(bào)體系建設(shè)與數(shù)字化轉(zhuǎn)型等;企業(yè)內(nèi)控及風(fēng)險(xiǎn)管理;業(yè)財(cái)融合、財(cái)經(jīng)管理轉(zhuǎn)型、變革方法論、財(cái)經(jīng)組織與流程優(yōu)化等。

項(xiàng)目經(jīng)驗(yàn):

輔導(dǎo)多家百億級(jí)上市公司的IFS財(cái)經(jīng)變革項(xiàng)目;陪跑數(shù)家上市企業(yè)完成經(jīng)營(yíng)變革;多家規(guī)模企業(yè)的經(jīng)營(yíng)分析會(huì)實(shí)戰(zhàn)教練。

輔導(dǎo)客戶:

培訓(xùn)企業(yè)近千家,輔導(dǎo)企業(yè)上百家,其中經(jīng)典客戶包括:藍(lán)月亮、明源云、金松集團(tuán)、匯川技術(shù)、上海龍旗、天馬微電子、方太集團(tuán)、TCL、大疆無人機(jī)、吉利控股、株洲中車電氣、寧波韻升集團(tuán)等,大部分企業(yè)以陪跑形式進(jìn)行輔導(dǎo)。