本文就并購交易路徑設計的基本目標、內容、常見路徑甲乙梳理,并案例詳細說明。

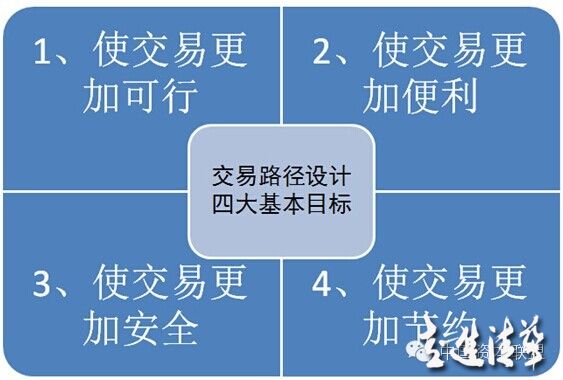

一、交易路徑設計的

四大基本目標:

二、交易路徑的四大內容

1、交易主體的安排

如果交易雙方都是孤立的企業、交易主體的選擇余地不大,但是也可以通過目標公司或投資公司的重組,使交易主體的選擇成為可能。如果交易雙方都是跨國集團企業,那么選擇交易主體的可能性就非常大。

從實務中看,同一個項目,選擇不同的交易主體,對實現交易路徑設計四個目標的影響就不相同。比如選擇境內公司作為收購方的交易主體,其交易過程,特別是并購款項的支付就要受到國內法規的監控。跨國公司有許多企業平臺,特別是有許多離岸公司,這些都為我們選擇交易主體、設計最佳的交易路徑提供了可能。

2、目標公司的安排

目標公司是指直接或間接承載交易標的的企業平臺。從企業并購的實務看,相同的交易標的,也可以選擇不同的目標公司。在股權并購的情況下,雙方交易的是股東對公司的權益,如此就必須有目標公司,否則無法進行股權并購。但是在兩個企業集團之間的并購交易中,目標公司是可以選擇的,可以安排股東權益存在的公司,也可以安排這個公司的母公司或者祖母公司。這樣的安排會使同一交易的目標公司不同,但交易標的相同。

3、交易區域的選擇

在跨國企業并購項目中,都會涉及交易區域的選擇,即使目標公司在甲國,也可以將交易區域安排在乙國。不同的國家對交易和支付貨幣的管制不同,稅率也不同,因此,交易區域的選擇不僅影響交易的順暢性,而且也關系到并購項目的成本。

4、交易次序的安排

在許多情況下,并購項目并不能一次交易完成,可能需要分幾步進行交易,才能達成最終的交易目標。在交易不能一次完成的情況下,就需要實務者在設計交易路徑時考慮交易次序和程序的安排和控制。比如,在需要對目標公司進行剝離的情況下,是先剝離還是先交易,這不僅涉及交易的可行性也涉及交易的成本。

以上這四項內容在實務中是互相交叉彼此關聯的,如目標公司的選擇和交易地域的安排就是不可分的。

三、6種常見的交易路徑介紹

1、內對內交易

內對內交易是指通過設計和策劃使交易在中國境內的兩個主體之間完成。這種內內交易的目標公司可以在國內,也可以在國外。內內交易要比跨國交易容易和順暢得多。

2、外對外交易

外對外交易是指通過設計和策劃使交易在中國境外的兩個主體之間完成。外對外交易的目標公司可以在中國境內,也可以在中國境外。外對外交易可以避開中國政府的管制特別是外匯管制,使交易變得容易得多。

3、內對外交易

內對外交易是指國內企業的境外投資。這種交易路徑下交易對方在境外,但目標公司可以在境外,也可以在境內。如果兩個境內企業轉讓他們在境外的資產或權益,一般應當由境內的兩個企業訂立合同。境內企業境外投資除企業自身的決策外,需要報經升級發改委或國家發改委、省級商務部門和國家商務部以及當地外匯管理主管部門核準。采這種交易路徑的,訂立意向協議、合同、外匯安排和付款等都受到國家有關部門的監管。

4、外對內交易

外對內交易是指境外企業向境內投資。這種交易路徑的交易主體一方在境外,一方在境內,目標公司和交易標的可以在境內,也可以在境外。外商境內投資要履行外商投資的有關審批程序,同時款項的支付要受到外匯機關的監管。

5、間接并購

間接并購在股權并購的情況下,交易雙方不是將承載交易標的的公司作為目標公司,而是將該公司的母公司或祖母公司作為目標公司進行交易。這種交易路徑可以變更交易地域,從而在一定情況下變更交易適用的法律和稅收負擔。間接并購在資產并購的情況下,由投資公司于資產出讓方訂立合同,合同生效后由投資公司在資產所在地設立子公司,子公司成立后由子公司履行資產收購合同中約定的買方的全部權利和義務。

6、重組后交易

重組后交易即交易雙方在對全部交易協商一致后,由出讓方安排目標公司或者承載交易標的的公司進行重組,在重組達到約定標準后,雙方完成交易。這里的重組也可以稱之為剝離,從交易實踐看,資產并購一般不存在剝離的問題,而股權并購可能存在剝離的問題。

四、交易路徑設計案例解析【可行性案例】

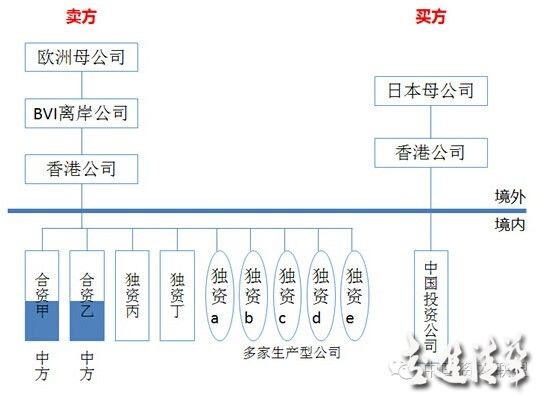

1、交易雙方均為跨國公司,其結構如下圖:

2、交易內容和條件

交易標的:為賣方向買方轉讓香港公司持有的中外合資公司甲和乙的股權,以及相公公司持有的外商獨資公司丙和丁的股權;

交易價格:雙方經過競價程序確認全部交易內容的價格為6.5億美元;

3、交易約束條件

(1)根據甲公司章程,如果香港公司出讓其持有的家公司的股權,中方股東在同等條件下享有優先購買權;

(2)根據乙公司章程和中方股東與香港公司簽署的特別協議,如果香港公司出讓其持有的乙公司的股權,中方股權在同等條件下享有優先購買的權利;另外,如果歐洲公司出讓其持有的BVI公司的股權,或BVI公司出讓其持有的香港公司的股權,中方股東對香港公司持有的乙公司的股權有按照固定價格收購的權利。

4、交易路徑的設計

路徑一:直接并購,甲乙丙丁四公司股權一同作價轉讓,直接交易

由買方的香港公司【交易主體】與賣方的香港公司【交易主體】訂立合同,轉讓甲、乙、丙、丁四家公司【目標公司】的股權,需要報中國政府有關部門批準,價款可以在境外直接支付。但面對甲、乙兩個公司中方股東的優先購買權,在四個股權一同作價的情況下,雙方可以將這甲、乙兩個公司的轉股價格適當提高,但由于需要同時提高兩個股價,資金壓力較大,無法提得太高,不能保證兩個中方股東都不行駛優先購買權,故不能保證買方能夠買到四個股權,不是最佳的路徑設計。

路徑二:間接并購,買方收購股東權益存在公司的母公司,再剝離非交易標的

由買方的香港公司【交易主體】與賣方的BVI公司【交易主體】訂立合同,買下BVI公司持有的香港公司【目標公司】的全部股權,目標公司在境外,不需要報中國政府批準,股權轉讓價款可以在境外直接支付。但是有兩個問題:第一,賣方的香港公司除持有交易的四家公司股權外,還持有其他公司的股權,需要通過重組來解決;第二,乙公司的中方股東有權按照固定價格收購香港公司持有的乙公司股權,這不僅會使賣方遭受巨大損失,而且會使賣方不能買得乙公司的股權。這個方案不可行。

路徑三:先解決乙公司股東優先權與強賣權障礙,再剝離非交易標的,最后進行間接并購

第一步:高價買下乙公司股權

根據乙公司的中方股東享有兩項權利的特點,不能用間接并購的方法,而只能用價格對抗的方法先解決其優先權,且一旦其優先權喪失,其固定價格的強賣權也不攻自破。首先賣方的香港公司【交易主體】與買方的香港公司【交易主體】簽署以較高價格轉讓乙公司【目標公司】股權的附條件生效合同,然后通知乙公司的中方股東,征求其是否行使優先購買權。中方股東鑒于價格較高會放棄優先購買權,使買方的香港公司首先買下賣方的香港公司持有的乙公司股權。

第二步:對賣方香港公司進行重組,剝離非交易標的

鑒于總價格中已有一部分適用在購買乙公司的股權上,對家公司中方股東的優先權不能再用價格對抗的方法解決,只能用間接收購的方法解決。即由買方的香港公司【交易主體】與賣方的BVI公司【交易主體】訂立合同,買下賣方香港公司【目標公司】的全部股權,從而間接買下賣方香港公司持有的甲、丙、丁三公司的股權。但賣方的香港公司目前不僅持有對甲、丙、丁三公司的股權(乙公司股權已經出讓),還持有對a、b、c、d、e等公司的股權和轉讓乙公司股權的價款。故第二步首先要對賣方的香港公司進行重組剝離,使重組后的該公司除持有對甲、丙、丁三公司的股權外,沒有其他任何資產和負債,從而為間接收購創造條件。

第三步:間接并購甲丙丁三公司的股權

由買方的香港公司【交易主體】與賣方的BVI公司【交易主體】簽署轉讓賣方香港公司【目標企業】全部股權的合同,這時賣方的香港公司僅持有甲、丙、丁三家公司的股權,其轉讓價格為總價格減去已經使用在乙公司股權上的部分,由于賣方的香港公司沒有出讓其持有的甲公司的股權,甲公司的中方股東也就不存在優先權問題了。路徑三可以保證買方按照既定的價格買下四個公司的股權,且第三步完全是境外交易,比較便利。