謝志華 | 論收入分配公平和效率的統一

作者簡介:謝志華,男,湖南益陽人,北京工商大學商學院教授,博士生導師,博士,研究方向為財務與會計。文章出處:《北京工商大學學報(社會科學版)》2023年第1期。本微信版文章注釋從略,引用請據原文。論收入分配公平和效率的統一摘 要:黨的二十大強調,完善分配制度,規范收入分配秩序,規范財富積累機制。收入分配秩序與社會公平和效率密切關聯,學術界對上述關系的認識不斷深化,經歷了由對

作者簡介:謝志華,男,湖南益陽人,北京工商大學商學院教授,博士生導師,博士,研究方向為財務與會計。文章出處:《北京工商大學學報(社會科學版)》2023年第1期。本微信版文章注釋從略,引用請據原文。論收入分配公平和效率的統一摘 要:黨的二十大強調,完善分配制度,規范收入分配秩序,規范財富積累機制。收入分配秩序與社會公平和效率密切關聯,學術界對上述關系的認識不斷深化,經歷了由對

對于制造企業而言,其成本管理能力是競爭的核心體現。尤其在我國機械化、電氣化、信息化三種發展模式并存的情況下,不同的驅動力產生了不同

黨的二十大報告提出,加快發展數字經濟,促進數字經濟與實體經濟深度融合。國務院國資委提出中央企業要加快司庫體系建設,這對于企業防范風

【摘要】盡管新收入準則和新租賃準則有各自的適用范圍,但兩者在體例結構安排方面存在高度的相似性。兩者均分別對合同的認定條件、合同的重

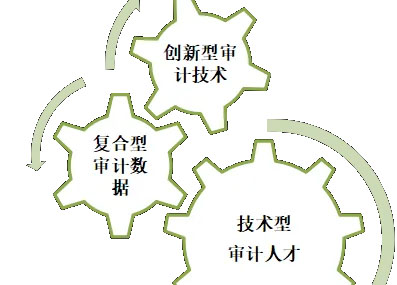

在數字化環境下,審計主體、審計對象、審計技術和審計模式等均發生了重大變化,日益向云審計、數字審計和智能審計方向轉型。而審計的數字化轉型,越來越依賴大量的經濟數據、金融數據、業務數據和財務數據等大數據作為基礎展開,并需要運用大數據、人工智能、云計算、區塊鏈等

馬永義( 教授 )【摘要】2019年5月16日財政部發布了《企業會計準則第12號——債務重組》,與以往相比,該準則在債務重組定義的界定、準

繼承或將股權轉讓給其能提供具有法律效力身份關系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人,即使股權轉讓收入明顯偏低,視為有正當理由。雖然對于符合67號公告第十三條第二款規定的股權

RCEP全面生效之后,企業要適應規則,尤其要用好原產地規則,這對企業的產品和服務在RCEP區域內流動以及向區域外流動至關重要。要吃透關稅規

問題A:您企業在年度預算編制時有沒有經過很多輪的修改?問題B:您企業在年度預算開始時有沒有召開年度戰略研討會?我曾經服務的一個企業的

利潤管控四要素(增收、降本、調結構、提效率)中“降本”的方法有哪些?1、定額降本。建立各類成本費用的開支定額和標準,限額報銷或領用