2019年5月15日下午,中國人民大學(xué)財(cái)稅研究所舉辦“國家財(cái)政與國有企業(yè)”圓桌論壇,論壇邀請各個(gè)領(lǐng)域的學(xué)者從多個(gè)角度進(jìn)行熱烈討論,內(nèi)容涉及如何看待國有企業(yè)宏觀效率和微觀效率的差別、國有企業(yè)形成的歷史邏輯、國有企業(yè)的財(cái)政支持作用、國有企業(yè)與國家能力建設(shè)的關(guān)系等重要問題。本公眾號(hào)將陸續(xù)推出與會(huì)學(xué)者精彩發(fā)言。

文宗瑜(財(cái)政部財(cái)政科學(xué)研究院公共資產(chǎn)研究中心主任、研究員):

我就國有企業(yè)對政府預(yù)算收入貢獻(xiàn)、政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表彌補(bǔ)的相關(guān)問題進(jìn)行交流。

一、國有企業(yè)對政府預(yù)算收入的貢獻(xiàn)及走勢

如果就政府預(yù)算體系看,國有企業(yè)對政府預(yù)算收入的貢獻(xiàn)分為四類:1.國有企業(yè)對一般公共預(yù)算收入的貢獻(xiàn)。2國有企業(yè)對政府性基金預(yù)算收入的貢獻(xiàn)。3.國有企業(yè)對國有資本經(jīng)營預(yù)算收入的貢獻(xiàn)。4.國有企業(yè)對社會(huì)保險(xiǎn)基金預(yù)算收入的貢獻(xiàn)。

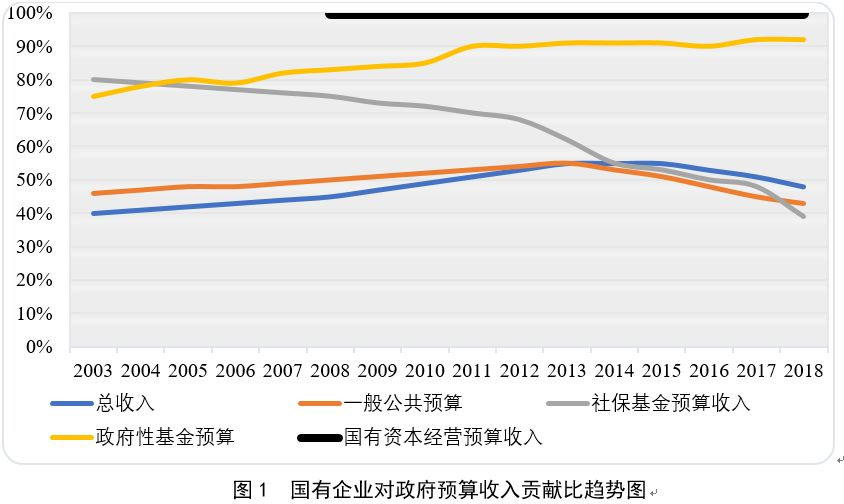

根據(jù)公開數(shù)據(jù),我把2003年到2018年15年國有企業(yè)對政府預(yù)算收入貢獻(xiàn)做了一個(gè)趨勢圖,趨勢圖里面有五條線,一是政府預(yù)算總收入,二是一般公共預(yù)算收入,三是政府性基金預(yù)算收入,四是國有資本經(jīng)營預(yù)算收入,五是社會(huì)保險(xiǎn)基金預(yù)算收入。如果看趨勢向下的三條線,藍(lán)線是政府預(yù)算總收入,紅線是一般公共預(yù)算收入,黃線是社保基金預(yù)算收入。通過這三條線趨勢大致可以看到,當(dāng)下國有企業(yè)對政府預(yù)算總收入貢獻(xiàn)比有所下降,在政府預(yù)算總收入中占比是降低,近五年一直呈下降之勢;國有企業(yè)對一般公共預(yù)算收入貢獻(xiàn)比呈逐年下降態(tài)勢,最近五年的下降十分明顯;對社保基金預(yù)算收入貢獻(xiàn)比呈現(xiàn)為較大幅度的下降。單就黃線看,在本世紀(jì)初國有企業(yè)對社保基金預(yù)算收入貢獻(xiàn)比接近80%,但是,到2018年底,國有企業(yè)對社保基金預(yù)算收入貢獻(xiàn)比已下降為不到40%,約是38.5%左右。黃線下降斜率大,說明當(dāng)下社保基金支出面臨的壓力大,問題嚴(yán)重。

在國有企業(yè)對政府預(yù)算總收入、一般公共預(yù)算收入、社保基金預(yù)算收入貢獻(xiàn)比下降的同時(shí),其對政府性基金預(yù)算收入貢獻(xiàn)比呈逐年上升之勢。除此以外,從2008年開始政府要求國有企業(yè)上繳紅利,建立國有資本經(jīng)營預(yù)算制度,到2018年正好十年,這十年,國有企業(yè)對國有資本經(jīng)營預(yù)算收入的貢獻(xiàn)比是一條直線,百分之百的貢獻(xiàn)。

二、從做大國有企業(yè)規(guī)模到做強(qiáng)做優(yōu)做大國有資本

國有企業(yè)從數(shù)量超多到規(guī)模巨大的變化。1978年到2002年的這段時(shí)間,國有企業(yè)從160萬家減少到17萬家;2003年以后,國有企業(yè)的數(shù)量繼續(xù)減少,數(shù)據(jù)顯示,到2018年底國有企業(yè)包括國有控參股公司約為11.3萬家;數(shù)據(jù)還顯示,從2003年到2018年這15年,國有企業(yè)的資產(chǎn)規(guī)模增長了27倍。應(yīng)該說,這15年國有企業(yè)最大的變化是資產(chǎn)規(guī)模高速增長,出現(xiàn)了資產(chǎn)規(guī)模過千億過萬億的大型特大型國有集團(tuán),一些國有企業(yè)的資產(chǎn)規(guī)模已是世界之最。

國有企業(yè)占有及使用的國有資產(chǎn)數(shù)額也十分驚人。2018年作為改革的一項(xiàng)重要內(nèi)容,各級(jí)政府要向各級(jí)人大常委會(huì)提交國有資產(chǎn)管理報(bào)告,從2018年10月24號(hào)財(cái)政部代表國務(wù)院向全國人大常委會(huì)提交了《國有資產(chǎn)管理報(bào)告(2017)》,報(bào)告顯示,截止到2017年年底,第一類為企業(yè)國有資產(chǎn),主要是指經(jīng)營型國有企業(yè)占用及使用的國有資產(chǎn)。企業(yè)資產(chǎn)總額是183.5萬億,負(fù)債總額是118.5萬億,國有資本及權(quán)益總額是50.3萬億;第二類為金融企業(yè)國有資產(chǎn),主要是指國有控參股金融機(jī)構(gòu)占用及使用的國有資產(chǎn)。金融企業(yè)資產(chǎn)總額241萬,負(fù)債總額是217.3萬億,國有資產(chǎn)16.2萬億。

除此以外,還有一類國有企業(yè)比較特殊,就是黨政機(jī)關(guān)事業(yè)單位辦的國有企業(yè),也占用及使用國有資產(chǎn),可稱之為第三類行政事業(yè)企業(yè)國有資產(chǎn)。根據(jù)統(tǒng)計(jì)及估算,截止到2017年底,行政事業(yè)企業(yè)總資產(chǎn)10.2萬億,負(fù)債總額5.93萬億,國有資本及權(quán)益額4.27萬億。企業(yè)國有資產(chǎn)、金融企業(yè)國有資產(chǎn)、行政事業(yè)企業(yè)國有資產(chǎn)合計(jì)約為70萬億左右。可以說,國有企業(yè)占用及使用的國有資產(chǎn)規(guī)模很大,2017年GDP總量才82.7萬億,而國有企業(yè)占用及使用的國有資產(chǎn)就高達(dá)近70萬億。國有企業(yè)占用及使用了這么多的國有資產(chǎn),與國有企業(yè)范圍無限擴(kuò)大存在關(guān)聯(lián)。國有企業(yè)是公有制的具體實(shí)現(xiàn)形式,馬克思在《資本論》中講的公有制是指“生產(chǎn)資料公有制”,當(dāng)下國有企業(yè)不再局限于生產(chǎn)資料領(lǐng)域,正在向生產(chǎn)資料以外的范圍無限擴(kuò)大,國有控制了太多的領(lǐng)域。

在國有企業(yè)范圍無限擴(kuò)大的同時(shí),國有企業(yè)占用及使用國有資產(chǎn)的結(jié)構(gòu)、貢獻(xiàn)利潤的結(jié)構(gòu)也發(fā)生了重大變化。這種結(jié)構(gòu)變化可以歸納為國有企業(yè)的“二八現(xiàn)象”及“五九五”現(xiàn)象。“二八現(xiàn)象”是指20%的國有企業(yè)占用及使用了80%的國有資產(chǎn);“五九五”現(xiàn)象是指5%的國有企業(yè)貢獻(xiàn)了95%的國有企業(yè)實(shí)現(xiàn)利潤。“五九五”現(xiàn)象說明國有企業(yè)的壟斷性十分強(qiáng),國有企業(yè)幾乎壟斷了所有最賺錢的領(lǐng)域;可以說,正是壟斷保證了5%的國有企業(yè)貢獻(xiàn)了95%的利潤,這種利潤結(jié)構(gòu)在其它國家或地區(qū)十分罕見。

隨著國有企業(yè)資產(chǎn)規(guī)模的不斷擴(kuò)大,關(guān)于國有企業(yè)發(fā)展的政策也在不斷調(diào)整。中共中央十八屆三中全會(huì)之前強(qiáng)調(diào)做大國有企業(yè)規(guī)模,2003年在中央政府層面設(shè)立國務(wù)院國有資產(chǎn)監(jiān)督管理委員會(huì),國務(wù)院國資委設(shè)立以后,主要是通過管人管事管資產(chǎn),督促國有企業(yè)無限做大規(guī)模。因此,從2003年到2013年的這10年,國有企業(yè)經(jīng)營的主要精力放在無限擴(kuò)大資產(chǎn)規(guī)模上;2013年中共中央十八屆三中全會(huì)后提出了做強(qiáng)做優(yōu)做大國有企業(yè)的政策表述,由做大國有企業(yè)轉(zhuǎn)到做強(qiáng)做優(yōu)做大國有企業(yè);雖然政策要求做強(qiáng)做優(yōu)做大國有企業(yè),實(shí)際上國有企業(yè)仍是忙著做大資產(chǎn)規(guī)模。

做強(qiáng)做優(yōu)做大國有企業(yè)的政策表述一提出,就引起經(jīng)濟(jì)學(xué)界和理論界的討論及質(zhì)疑。所有的企業(yè)都有生命周期,用政策支持國有企業(yè)做強(qiáng)做優(yōu)做大,除了違背企業(yè)生命周期的規(guī)律,也不符合國有企業(yè)與非國有企業(yè)公平競爭的市場規(guī)則。與此同時(shí),隨著中國改革開放再出發(fā),中國要推進(jìn)力度更大的開放,國際競爭要求國有企業(yè)也要遵守“競爭中性”規(guī)則,做優(yōu)做強(qiáng)做大國有企業(yè)與“競爭中性”規(guī)則相沖突。正是基于這些問題及國際競爭要求,2017年中共十九大提出“做強(qiáng)做優(yōu)做大國有資本”新表述,用做強(qiáng)做優(yōu)做大國有資本來替代做優(yōu)做強(qiáng)做大國有企業(yè)。與此相應(yīng)推動(dòng)一個(gè)轉(zhuǎn)變,國有資產(chǎn)管理從管國有企業(yè)轉(zhuǎn)變到管國有資本。做強(qiáng)做優(yōu)做大國有資本的表述及政策導(dǎo)向,意味著單純做大國有企業(yè)的階段已經(jīng)宣告結(jié)束。

用做強(qiáng)做優(yōu)做大國有資本替代做強(qiáng)做優(yōu)做大國有企業(yè),重視國有資本的專業(yè)化運(yùn)營,會(huì)使國有資本價(jià)值及國有資本價(jià)值預(yù)算在中國經(jīng)濟(jì)的中長緩慢下行中發(fā)揮更大作用,產(chǎn)生重要意義。

三、“兩個(gè)支出缺口”與政府資產(chǎn)負(fù)債表和國家資產(chǎn)負(fù)債表彌補(bǔ)

中國2008年以來的經(jīng)濟(jì)下行是短中長周期調(diào)整疊加導(dǎo)致的,形成了中長緩慢下行通道。在未來10~15年中國經(jīng)濟(jì)的緩慢下行中,經(jīng)濟(jì)增速會(huì)破6、破5,甚至還有可能破4,經(jīng)濟(jì)運(yùn)行形態(tài)是一條下斜線及下斜型,并不是經(jīng)濟(jì)學(xué)界講的L型。經(jīng)濟(jì)運(yùn)行的中長緩慢下行通道帶來的最大影響,會(huì)出現(xiàn)政府預(yù)算的“兩大支出缺口”,第一是一般公共預(yù)算支出缺口,第二是社保基金預(yù)算支出缺口。

政府預(yù)算的“兩大支出缺口”,涉及到政府負(fù)債表或國家資產(chǎn)負(fù)債表如何彌補(bǔ)的問題。經(jīng)濟(jì)發(fā)展的可持續(xù)及社會(huì)穩(wěn)定,存在著及時(shí)彌補(bǔ)政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表的多方面要求。第一是政府信用評(píng)級(jí)及國家信用評(píng)級(jí)的要求,第二個(gè)是人民幣匯率穩(wěn)定的要求,一旦政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表出現(xiàn)問題,匯率會(huì)受到?jīng)_擊而形成比較大的波動(dòng),第三是抑制通貨膨脹的要求。

那么,政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表如何彌補(bǔ)?可以實(shí)行國有資本價(jià)值預(yù)算,通過國有資本價(jià)值預(yù)算彌補(bǔ)政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表。新一輪國有資產(chǎn)管理體制改革已經(jīng)在推進(jìn)國有資本運(yùn)營專業(yè)化,從而為國有資本價(jià)值預(yù)算創(chuàng)造了條件。目前政府預(yù)算體系中的國有資本經(jīng)營預(yù)算,主要是國有企業(yè)按年度實(shí)現(xiàn)利潤的百分比上繳紅利,預(yù)算的只是增量;國有資本價(jià)值預(yù)算要覆蓋國有資本經(jīng)營預(yù)算,預(yù)算的是存量與增量。國有資本價(jià)值預(yù)算包括中長期預(yù)算與年度預(yù)算,國有資本價(jià)值中長期預(yù)算側(cè)重于國有資本價(jià)值波動(dòng)及國有股權(quán)變現(xiàn)規(guī)劃,國有資本價(jià)值年度預(yù)算側(cè)重于當(dāng)年度的國有資本運(yùn)營收益與國有股權(quán)變現(xiàn)收益。國有資本價(jià)值預(yù)算要考慮與編制政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表相銜接,國有資本價(jià)值納入政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表的編制中,國有資本運(yùn)營收益也要計(jì)入政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表。

依托國有資本價(jià)值預(yù)算建立經(jīng)常性權(quán)益儲(chǔ)備。國有資本運(yùn)營收益是經(jīng)常性權(quán)益儲(chǔ)備的主要來源,國有股權(quán)變現(xiàn)收益是經(jīng)常性權(quán)益儲(chǔ)備的補(bǔ)充來源,經(jīng)常性權(quán)益儲(chǔ)備在國有資本價(jià)值預(yù)算中設(shè)為跨年度科目。經(jīng)常性權(quán)益儲(chǔ)備主要是定位于政府或國家支出的“大的支出缺口”彌補(bǔ),還可用于政府債務(wù)或國家債務(wù)的償還。就“大的支出缺口”彌補(bǔ)而言,是指政府預(yù)算的兩大支出缺口,包括一般公共預(yù)算支出缺口與社保基金預(yù)算支出缺口。經(jīng)常性權(quán)益儲(chǔ)備除了用于政府或國家的支出缺口彌補(bǔ),還可用于政府或國家的債務(wù)償還。依托國有資本價(jià)值預(yù)算建立經(jīng)常性的權(quán)益儲(chǔ)備,來解決政府資產(chǎn)負(fù)債表或國家資產(chǎn)負(fù)債表的平衡問題。