風險投資的三大價值

作為國內(nèi)金融領域的新興行業(yè),VC/PE的興起在促進產(chǎn)業(yè)結構調(diào)整、構建多層次資本市場結構、推動我國企業(yè)(特別是民營企業(yè))規(guī)范化、資本化運作具有重要意義;另外,作為投資機構和潛在的企業(yè)股東,我們也有必要為企業(yè)提供資金和增值服務,能夠讓企業(yè)成為具有一定經(jīng)濟利益和社會

作為國內(nèi)金融領域的新興行業(yè),VC/PE的興起在促進產(chǎn)業(yè)結構調(diào)整、構建多層次資本市場結構、推動我國企業(yè)(特別是民營企業(yè))規(guī)范化、資本化運作具有重要意義;另外,作為投資機構和潛在的企業(yè)股東,我們也有必要為企業(yè)提供資金和增值服務,能夠讓企業(yè)成為具有一定經(jīng)濟利益和社會

對以股份公司為代表的大企業(yè)來講,融資的目的在于實現(xiàn)最佳資本結構,即追求資金成本最低和企業(yè)價值最大;而對中小企業(yè)來講,融資的目的是直接確保生產(chǎn)經(jīng)營所需的資金。資金不足會影響生產(chǎn)發(fā)展,而資金過剩也會導致資金使用效果降低,形成浪費。由于中小企業(yè)融資不易

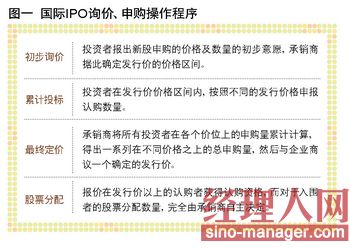

李國慶與摩根士丹利的沖突,讓我們不得不反思,中國企業(yè)赴美上市過程中,國際投行究竟扮演了什么角色?一般認為,投行是企業(yè)上市的推手,企業(yè)的目的在于上市融資,投行的目的在于促成企業(yè)上市并從中賺取傭金,因而投行與企業(yè)之間利益是一致的。

發(fā)行股票并上市,已經(jīng)成為今天眾多企業(yè)的目標。在貨幣政策轉(zhuǎn)為穩(wěn)健,銀行信貸越來越收緊的背景下,中小板、創(chuàng)業(yè)板設立以后,那些本來很難從銀行得到信貸支持的中小企業(yè),有了另外一條更為廣闊的融資大道。但是,同一切經(jīng)營活動一樣,企業(yè)上市是需要成本的

對于一般企業(yè)(包括有限責任公司)而言,在企業(yè)創(chuàng)立時,出資者認繳的出資額即為其注冊資本,應全部計入“實收資本”科目。此時不會出現(xiàn)資本溢價。而當企業(yè)重組并有新投資者加入時,為了維護原有投資者的權益,新加入的投資者的出資額就不一定全部都能作為實收資本處理。

負債融資是市場經(jīng)濟條件下企業(yè)籌集資金的必然選擇。但是這種籌資方式,在給企業(yè)帶來巨大效用的同時,也會帶來一些潛在的風險。一般認為,企業(yè)只有在最佳的資本結構下,才會實現(xiàn)其價值的最大化。本文從財務的角度出發(fā)

(1)資金的需求者不同。在我國,債券融資中政府債券占有很大的比重,信貸融資中企業(yè)則是最主要的需求者。 (2)資金的供給者不同。政府和企業(yè)通過發(fā)行債券吸收資金的渠道較多,如個人、企業(yè)與金融機構、機關團體

兼并收購不用付出額外努力就能夠快速提升公司價值。只要幾個人在幕后討論好一個價格,就能在一夜之間提升各自的身價,股票價格隨之上漲,企業(yè)的市值增加。就像2010年9月份的那份政府意見出臺時,六大行業(yè)的企業(yè)股價普漲,人人皆大歡喜。

杠桿收購融資,是一種十分靈活的融資方式,采用不同的操作技巧,可以設計不同的財務模式。常見的杠桿收購融資財務模式主要有以下幾種:

海外上市,一方面是中國企業(yè)在海外演繹了很多成功神話,一方面也在光鮮的背后,存在著失意,目前在美國OTCBB掛牌的70多家中國企業(yè)中,90%以上變成了垃圾股(股價在1美元以下)。盡管失意比成功更多,但海外融資渠道