陳九霖:資本運作的“舍小換大”

企業(yè)在引進投資者的過程中,不應(yīng)過于糾結(jié)于自身股權(quán)比例的稀釋問題,更應(yīng)關(guān)注企業(yè)通過資本運作后總價值的增長。

企業(yè)在引進投資者的過程中,不應(yīng)過于糾結(jié)于自身股權(quán)比例的稀釋問題,更應(yīng)關(guān)注企業(yè)通過資本運作后總價值的增長。

企業(yè)在開展培訓(xùn)時,普遍會經(jīng)歷培訓(xùn)的“三痛”過程,即培訓(xùn)前的“迷茫”:不知道要培訓(xùn)什么;培訓(xùn)中的“無奈”:為了培訓(xùn)而培訓(xùn);培訓(xùn)后的“無辜”:沒有到達(dá)預(yù)期的培訓(xùn)效果。

關(guān)于資本運作的理論,國內(nèi)研究者不少,我在此也不想再做過多闡釋。但在實踐中,又確實感到了人們對資本運作的窄化、誤讀甚至妖魔化。本人試圖從企業(yè)經(jīng)營與管理的角度,淺談一下資本運作,并對時下盛行的幾種有關(guān)資本

坦率地講,在投資、并購方面,我還沒有失敗的教訓(xùn)。在投資、并購方面,我覺得很多內(nèi)容我當(dāng)年是走得比較前沿的。舉例子講,收購西班牙的CLH公司時,當(dāng)時本來是談好6000萬歐元收購對價。但是,我沒有用6000萬歐元,盡管賬上有多于6000萬的歐元。

投中集團統(tǒng)計顯示,2007-2011年的五年間,國內(nèi)百貨行業(yè)獲VC/PE融資案例較少,僅完成12筆融資,累計披露融資規(guī)模僅為23.33億元。雖然行業(yè)規(guī)模持續(xù)增長,但近年來國內(nèi)電子商務(wù)的迅速崛起,對百貨行業(yè)已形成現(xiàn)實沖擊

有兩種投資不能接受:一種是“管得太嚴(yán)”;另一種是“從來不管”。錢對一個瀕臨破產(chǎn)的企業(yè)非常重要,但錢背后的價值是一個創(chuàng)業(yè)者更要倍加重視的。要看清這個風(fēng)險資金能給自己的企業(yè)帶來多少除了錢以外的東西.

上市公司年報的格式按照有關(guān)規(guī)定是固定的。投資者可以先看第二部分“會計數(shù)據(jù)摘要”。在其中可以看到最常用的每股收益、每股凈資產(chǎn)、凈資產(chǎn)收益率。以上數(shù)據(jù)可以看出公司的基本盈利能力。在這些數(shù)據(jù)中有一條叫“每股

Facebook IPO將融資50億至100億美元,公司估值為其融資金額的10倍左右。雖然很少有公司的IPO能達(dá)到Facebook這樣的規(guī)模,但它的上市之路對廣大企業(yè)家有借鑒意義。

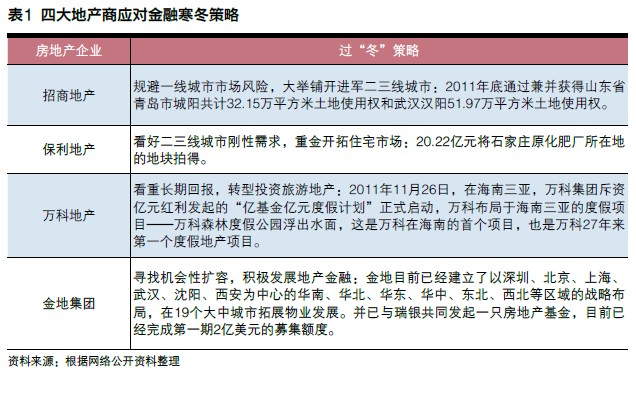

一路高歌猛進的房地產(chǎn)業(yè)將遭遇漫長的三九隆冬,但是可以肯定的是地產(chǎn)行業(yè)發(fā)展的黃金年代并未過去。到底是冬眠,轉(zhuǎn)型,還是斷尾求生,抑或大力并購?掌握資金和內(nèi)功精湛的企業(yè)勢必迎來下一個春天。

中小企業(yè)融資難是一個世界性的問題。中小企業(yè)的資金問題在我國表現(xiàn)得更為復(fù)雜,既表現(xiàn)在融資難上,又表現(xiàn)在從表面上看的、所謂的負(fù)債“過度”的反常現(xiàn)象上。著名企管專家譚小芳老師具有豐富人脈資源,其中不乏國際