我國企業并購的財務動因

這種發展是社會化大生產的客觀要求。在當今市場經濟發達的國家中,企業越來越重視利用并購這一手段拓展經營,實現生產和資本的集中,達到企業外部增長的目的我國企業并購的實踐證明:企業并購不僅是實現資源優化配置的重要手段和積極方式,也是國有企業改革面臨的必然選擇。

這種發展是社會化大生產的客觀要求。在當今市場經濟發達的國家中,企業越來越重視利用并購這一手段拓展經營,實現生產和資本的集中,達到企業外部增長的目的我國企業并購的實踐證明:企業并購不僅是實現資源優化配置的重要手段和積極方式,也是國有企業改革面臨的必然選擇。

第一部分:財務轉型:核算會計走向管理會計一、財務轉型大背景1 現實的困惑要求財務轉型2 經濟新常態要求財務轉型3 互聯網時代促進財務轉型

有些企業的營業額已經上到十億、二十億,但是這并不意味完全利潤的實現,僅僅是一個經營規模,營業額并不與利潤成正比。現在的大多數企業都面臨許多困境:營業額上升了,利潤沒有同比上升,甚至利潤呈負增長,這是其

隨著現代企業經營環境的重大變化和戰略管理的廣泛推行,現代財務管理不僅要有科學精細的日常管理,更需要高瞻遠矚的戰略眼光和戰略思想,企業研究和制定財務戰略對自身長遠的、健康的發展至關重要。現就財務戰略

清大財務總監班李欣老師從戰略角度出發,從年度經營計劃開始,先業務預算后財務預算;預算是大家的事,不是財務的事。成本:成本管控是為提升利潤為目的,不是簡單地壓縮成本

凈資產收益率是反映上市公司盈利能力及經營管理水平的核心指標。該指標無論在定期報告,還是臨時報告中,都時常出現,深刻理解其內涵,了解其功用,是投資者提升基本面分析能力的必由之路。

由于會計系統只是有選擇地反映經濟活動,而且它對一項經濟活動的確認會有一段時間的滯后,再加上會計準則自身的不完善性,以及管理者有選擇會計方法的自由,使得財務報告不可避免地會有許多不恰當的地方。雖然審計可以在一定程度上改善這一狀況。

高瞻決策全面提升融貫實戰成就未來優秀的財務總監能夠將財務工作與公司的戰略、自主、流程機密銜接,滲透到每一個環節的運作之中,其職責要求不但能為企業節省大量成本,還能為企業的發展掃除所有的財務障礙,在

王澤瑩曾就職國際四大會計事務所德勤國際咨詢公司財務管理顧問 原海輝國際(納斯達克HSFT)集團財務總監 課程:《玩轉資本魔方-企業IPO上市前與上市后的規范運作》 《財務管控與上市規范》 《科創板IPO上市攻略》

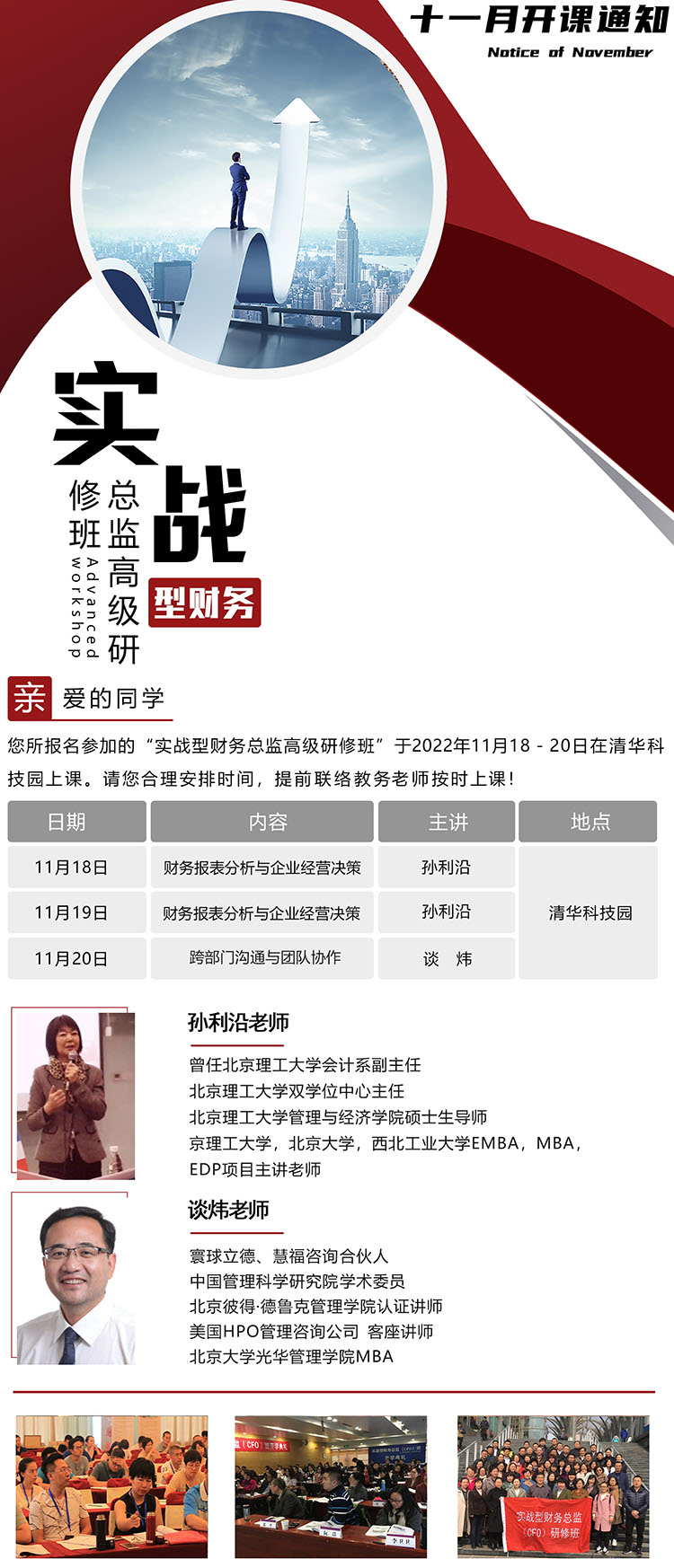

11月18-19日《財務報表分析與企業經營決策》孫利沿 北京理工大學管理與經濟碩士生導師 11月20日 《跨部門溝通與團隊協作》談煒 北京大學光華管理學院MBA,北京彼得德魯克管理學院認證講師