混水得法能節稅

《國家稅務總局關于印發的通知》規定:實行核定應稅所得率征收辦法的,應納所得稅額的計算公式如下:應納所得稅額=應納稅所得額?適用稅率;應納稅所得額=收入總額?應稅所得率,或:應納稅所得額=成本費用支出額?1-應稅所得率)?應稅所得率。

《國家稅務總局關于印發的通知》規定:實行核定應稅所得率征收辦法的,應納所得稅額的計算公式如下:應納所得稅額=應納稅所得額?適用稅率;應納稅所得額=收入總額?應稅所得率,或:應納稅所得額=成本費用支出額?1-應稅所得率)?應稅所得率。

黨的十七大報告明確提出,提高自主創新能力,建設創新型國家,是國家發展戰略的核心,是提高綜合國力的關鍵。要堅持走中國特色自主創新道路,把增強自主創新能力貫徹到現代化建設的各個方面。

花錢?誰不會!聽到很多管理人員這樣說。確實,花錢很簡單,誰都會,但要把錢花好,產生效益,就是一門學問,并不是想象中的那么簡單。老板說“該花的要花,不該花的堅決不花”,這句話也不錯,可問題是誰有本事知道哪些該花,哪些不該花。

對于企業財資工作者都非常關注的風險管理問題,筆者認為,2010年企業面臨的風險來源主要有兩種:一是市場,二是政策。

回款難,賬款周期長是困擾很多企業的老大難問題,同時也是關系著企業生死存亡的大事,尤其是在每年年底,更顯突出。那么回款難,難再何處?

當初成立家登這家公司,作為董事長兼總經理,邱銘乾自然希望能如它的名字(Gudeng, 閩南語久久長長)一樣久久長長。但怎樣的久久長長卻在面對英特爾資本投資時,成了一個問題。

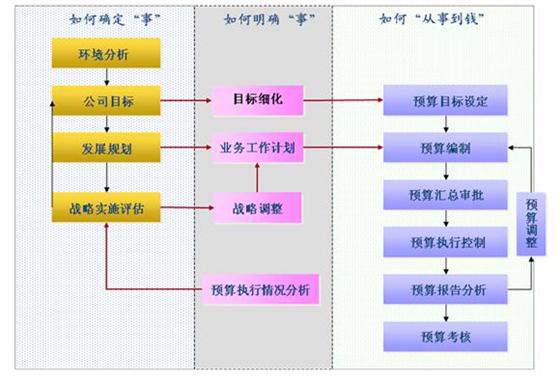

企業的資源是有限的,如何將企業資源配置到“邊際效益”最大的地方,使之發揮最大的效用,這是企業管理的核心問題之一。而預算管理就是通過計劃、執行、控制和反饋,對企業的資源進行規劃、分配和監督使用,從而實現企業的經營目標。

全面預算對于推動現代企業管理成熟與發展起過至關重要的作用。20世紀20年代,在美國的通用電氣、杜邦公司產生之后,全面預算管理成了大型企業的標準作業程序。

合理避稅并不是逃稅漏稅,她是正常合法的活動;合理避稅也不僅僅是財務部門的事,還需要市場、商務等各個部門的合作,從合同簽訂、款項收付等各個方面入手。

納稅籌劃方案要建立在符合稅法規定基礎上才能獲得成功,凡是不符合稅法規定的納稅籌劃方案,充其量只是個“掩耳盜鈴,自欺欺人”而已 。