惠普宣布戰(zhàn)略轉(zhuǎn)型,可能將全球最龐大的PC業(yè)務(wù)分拆甚至出售,該決定震驚業(yè)界。目前,公司董事會已經(jīng)授權(quán)公司對PC業(yè)務(wù)所在的個人系統(tǒng)集團(Personal Systems Group,PSG)進行戰(zhàn)略評估,最終結(jié)論還需等待12-18個月。

既然惠普今后將重心放在軟件和服務(wù)業(yè)務(wù),專注企業(yè)用戶,業(yè)界揣測它可能會效仿IBM,直接將PC業(yè)務(wù)甩賣,盡管出售僅是其中一個可選項,相應(yīng)的,誰將可能接盤的各種傳聞已不脛而走。

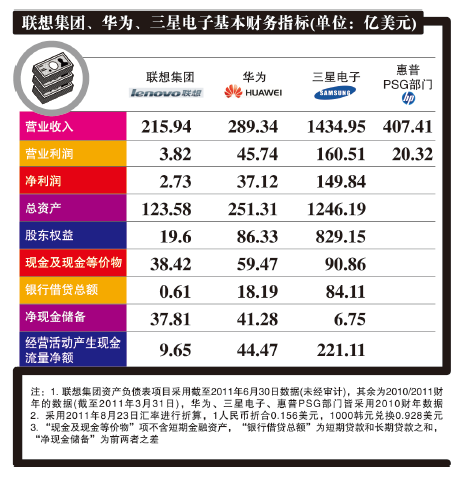

那么,惠普的PC業(yè)務(wù)到底價值幾何?目前最直接的數(shù)據(jù)來自惠普2010財年年報:PSG部門收入407.41億美元,占公司全年營收的32.3%;營業(yè)利潤為20.32億美元,占運營利潤114.79億美元的17.7%。惠普沒有披露該業(yè)務(wù)具體凈利潤情況,更遑論該業(yè)務(wù)整體的資產(chǎn)規(guī)模。投行們做了些初步的估值,瑞士信貸對該項業(yè)務(wù)估價120億美元,野村證券給出的估價在110億美元左右。當然,有人聲稱參照營業(yè)利潤的15倍左右市盈率,認為該項業(yè)務(wù)價值250億-300億美元;如果惠普電腦業(yè)務(wù)如是定價,個人建議不妨考慮參股Intel,后者也不過1000億美元市值,9倍的市盈率。

即便是120億美元的報價,有興趣且更要有能力接盤的候選人也已經(jīng)不多,只有買家擁有高額的現(xiàn)金儲備和強大的資產(chǎn)負債表,才能整個吃下這等規(guī)模的業(yè)務(wù)。摩根士坦利已點名三星、華為、聯(lián)想最有可能是潛在的收購者。且不論CEO們正在進行時的合縱連橫、暗地勾兌,我們僅僅從財務(wù)能力出發(fā),來簡單推演大摩點名的三大候選人的收購可能性。

從財務(wù)數(shù)據(jù)的角度(參看附表),無論從資產(chǎn)體量、盈利能力以及創(chuàng)造現(xiàn)金流的能力,三星都全面勝出。其凈現(xiàn)金儲備一項,看似薄弱,主要也是會計科目的問題,其“流動資產(chǎn)”的籃子里,尚有高達117.75億美元的短期金融工具以及活期金融資產(chǎn),可以非常便利地轉(zhuǎn)化為現(xiàn)金資源。

換言之,按照投行們的報價,三星電子完全有能力直接以現(xiàn)金買下惠普的PSG部門,即便整合過程存在波折,其龐大的資產(chǎn)負債表在消化這部分業(yè)務(wù)方面,壓力相對較小。以現(xiàn)在三星的財務(wù)能力,尤其是創(chuàng)造現(xiàn)金流的能力,收購惠普PSG對三星集團董事長李健熙而言,說不上豪賭,甚至在融資方面都可以不用動作太大。當然,鑒于三星素來強調(diào)產(chǎn)業(yè)鏈垂直整合,這對于臺資代工企業(yè)不是什么好消息。

華為是中國民營企業(yè)的一面旗幟,其資產(chǎn)家底在民企中屬于翹楚,擁有高達41億美元的凈現(xiàn)金儲備,另外流動資產(chǎn)中尚有約13億美元的“其他金融資產(chǎn)”,至少,華為憑自身能力大概買得起半個惠普PSG部門;此外,華為的流動比率為1.6,速動比率為1.3,至少從短期借貸能力考量,還有繼續(xù)債務(wù)融資的空間,此外,華為現(xiàn)有業(yè)務(wù)創(chuàng)造現(xiàn)金流的能力成長頗為可觀,“板凳”(bank的詞義,此處指融資能力)有不錯的厚度。

不過,華為65.6%整體資產(chǎn)負債率并不低,假設(shè)要實現(xiàn)現(xiàn)金收購,全部用債權(quán)融資的話,可能要告貸數(shù)十億美元,這對其資產(chǎn)負債表會造成不小壓力。所幸的是,華為算是一家準輕資產(chǎn)公司,流動資產(chǎn)在整體資產(chǎn)中占比約77%。當然,理論上,交易可以效仿當年聯(lián)想收購IBM PC方式,采用“現(xiàn)金+部分股權(quán)”的方式進行,或許惠普董事會對持有一家中國最杰出的電信設(shè)備提供商股權(quán)感興趣——盡管不能直接套現(xiàn)。如果不能換股,而又不愿意貸款太多,華為另一個可選項就是向其他機構(gòu)開放股權(quán)。總之,收購之外,籌措資金方面少不了運作。

最近幾年,華為一直在試圖擴展個人消費業(yè)務(wù),總裁任正非可能會對惠普拋出來的資產(chǎn)包感興趣。然而,一下子接手一塊是自身營收規(guī)模1.4倍的業(yè)務(wù),且華為此前并未直接涉足過PC業(yè)務(wù),意味著整合可能較其他競購者挑戰(zhàn)更大,如果并購成真,倒真是能驗證其“狼性文化”的。

在惠普PC業(yè)務(wù)的競購者中,聯(lián)想集團一直是熱門候選,憑業(yè)務(wù)協(xié)同、規(guī)模效應(yīng)以及既往收購IBM PC的經(jīng)驗,近年來聯(lián)想不斷進行并購,一旦拿下惠普PSG,將占有全球PC市場份額30%,奠定其業(yè)界領(lǐng)導(dǎo)者的地位。然而,除了可能觸發(fā)反壟斷審查之外,聯(lián)想的財務(wù)能力或許一樣會是其全球化雄心的掣肘。

從體量上考量,聯(lián)想發(fā)動收購?fù)耆橇硪粓?ldquo;蛇吞象”的豪賭:惠普PSG部門的營收規(guī)模和估價差不多都是聯(lián)想的近2倍。聯(lián)想最近幾年,凈現(xiàn)金儲備豐厚,公司創(chuàng)造現(xiàn)金流的能力也持續(xù)增強,可是,相比三星電子和華為,財務(wù)實力遜色不少,尤其是在盈利能力方面,此外其資產(chǎn)負債率為84.2%。

如果大量舉債,那么還本付息能指望的就是業(yè)務(wù)本身不錯的現(xiàn)金流了。看聯(lián)想的財報,一個有趣的發(fā)現(xiàn)是,除非迫不得已(比如,為收購IBM PC部門,聯(lián)想曾從銀團獲得價值4億美元的5年期循環(huán)及有期信貸),柳傳志貌似不輕易向銀行伸手,并購IBM PC部門之前,聯(lián)想集團的銀行貸款為0,目前貸款的頭寸同樣少得可憐,大概在6000萬美元的規(guī)模,其在財務(wù)方面應(yīng)當是力求穩(wěn)健的,估計不會輕易貸這么筆天量巨款。

交易也可以采用部分股權(quán)的形式,按照現(xiàn)在的體量,很可能惠普會占大頭(聯(lián)想控股持有聯(lián)想集團約35%的股權(quán))。當然,此外還可以采用增發(fā)等形式融資,甚至可以動用優(yōu)先股等工具來融資,鑒于聯(lián)想的資產(chǎn)負債表,在設(shè)計交易條款和融資方案方面,要多費一番腦筋。

無疑,對于并購而言,“買還是不買”戰(zhàn)略層面的考量是第一位的,財務(wù)能力的分析,具體只是一個“怎么買”的問題,只要雙方情投意合,加上大量投行參謀和銀團支持,最后總能找到合適的方案,比如,聯(lián)合競購,買下資產(chǎn)包后再出售部門業(yè)務(wù)等。更何況,惠普PSG部門到底賣不賣?還有誰打算買?仍然具有很多不確定性。

唯一能確定的是,中國相對市場化的企業(yè)征伐國際市場仍然任重道遠、華為、聯(lián)想都已是中國民營企業(yè)中的標桿,但坦白說,無論從銷售規(guī)模還是盈利能力,與世界級企業(yè)基本還差著一個量級,這大大制約了其在全球市場的活動半徑。

當然,中國企業(yè)中還有一個族群,并不缺乏財務(wù)實力。如中國移動,由于經(jīng)營現(xiàn)金流強勁,截至2011年6月,凈現(xiàn)金高達3000億元人民幣,被調(diào)侃為遭遇“流動性過剩”的幸福難題。遺憾的是,它們往往不擅長打理競爭性的業(yè)務(wù)。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE