一、資產(chǎn)負(fù)債表債務(wù)法核算方法

運(yùn)用資產(chǎn)負(fù)債表債務(wù)法進(jìn)行所得稅核算時(shí),對(duì)資產(chǎn)負(fù)債表項(xiàng)目直接確認(rèn),對(duì)利潤(rùn)表項(xiàng)目則間接確認(rèn)。企業(yè)的收益應(yīng)根據(jù)“資產(chǎn)負(fù)債觀”定義,因而所得稅費(fèi)用的計(jì)算也應(yīng)從遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的確認(rèn)出發(fā)倒擠推算,具體核算程序如下:

第一,確定資產(chǎn)和負(fù)債賬面價(jià)值。指企業(yè)資產(chǎn)負(fù)債表日資產(chǎn)負(fù)債表中列示的金額,而非原賬面價(jià)值。

第二,確定每項(xiàng)資產(chǎn)或負(fù)債的計(jì)稅基礎(chǔ)。

第三,確定資產(chǎn)或負(fù)債的賬面金額與其計(jì)稅基礎(chǔ)之間差額,計(jì)算暫時(shí)性差異。對(duì)于存在差異的,區(qū)分應(yīng)納稅暫時(shí)性差異和可抵扣暫時(shí)性差異,按資產(chǎn)負(fù)債表日所得稅稅率計(jì)算該差異產(chǎn)生的遞延所得稅負(fù)債和遞延所得稅資產(chǎn)。如果期初遞延所得稅負(fù)債和遞延所得稅資產(chǎn)余額小于資產(chǎn)負(fù)債表日產(chǎn)生的遞延所得稅負(fù)債和遞延所得稅資產(chǎn)額,對(duì)于兩者之間的差額應(yīng)進(jìn)一步確認(rèn)為當(dāng)期的遞延所得稅負(fù)債和遞延所得稅資產(chǎn);如果期初遞延所得稅負(fù)債和遞延所得稅資產(chǎn)的余額大于資產(chǎn)負(fù)債表日產(chǎn)生的遞延所得稅負(fù)債和遞延所得稅資產(chǎn)額,對(duì)于兩者之間的差額應(yīng)予以轉(zhuǎn)銷。

第四,計(jì)算應(yīng)交所得稅。按照稅法規(guī)定對(duì)會(huì)計(jì)利潤(rùn)進(jìn)行調(diào)整,計(jì)算企業(yè)應(yīng)納稅所得額,按適用稅率計(jì)算企業(yè)應(yīng)交所得稅。應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損;應(yīng)交所得稅=應(yīng)納稅所得額×所得稅適用稅率。

第五,計(jì)算當(dāng)期所得稅費(fèi)用。根據(jù)當(dāng)期應(yīng)交所得稅和當(dāng)期進(jìn)一步確認(rèn)或轉(zhuǎn)銷的遞延所得稅負(fù)債和遞延所得稅資產(chǎn)計(jì)算當(dāng)期所得稅費(fèi)用。當(dāng)期所得稅費(fèi)用= 當(dāng)期應(yīng)交所得稅稅額+(期末遞延所得稅負(fù)債-期初遞延所得稅負(fù)債)-(期末遞延所得稅資產(chǎn)-期初遞延所得稅資產(chǎn))=當(dāng)期應(yīng)交所得稅稅額+期初遞延所得稅凈資產(chǎn)-期末遞延所得稅凈資產(chǎn)。

二、資產(chǎn)負(fù)債表債務(wù)法具體運(yùn)用

由于暫時(shí)性差異產(chǎn)生的原因復(fù)雜多樣,會(huì)計(jì)人員在實(shí)務(wù)操作中應(yīng)認(rèn)真把握,區(qū)別情況,正確進(jìn)行會(huì)計(jì)核算。現(xiàn)以天河公司為例,說(shuō)明資產(chǎn)負(fù)債表債務(wù)法的具體運(yùn)用。

[例1]天河公司決定從2008年1月1日起采用新會(huì)計(jì)準(zhǔn)則進(jìn)行會(huì)計(jì)核算,按照新會(huì)計(jì)準(zhǔn)則的要求,企業(yè)對(duì)相關(guān)的資產(chǎn)和負(fù)債賬面價(jià)值進(jìn)行了調(diào)整,主要存在以下事項(xiàng):(1)2007年1月1日起計(jì)提折舊的大型設(shè)備一套,原值560萬(wàn)元,預(yù)計(jì)凈殘值10萬(wàn)元,企業(yè)按照年數(shù)總和法計(jì)提折舊,稅法要求按直線法計(jì)提折舊,折舊年限都為10年;(2)企業(yè)一批存貨,原賬面價(jià)值為1000萬(wàn)元,估計(jì)其可變現(xiàn)凈值為600萬(wàn)元,計(jì)提了存貨跌價(jià)準(zhǔn)備400萬(wàn)元。企業(yè)原所得稅核算采用應(yīng)付稅款法,所得稅稅率為25%.

按照新會(huì)計(jì)準(zhǔn)則的要求,在首次執(zhí)行日,企業(yè)對(duì)資產(chǎn)、負(fù)債的賬面價(jià)值調(diào)整后如果形成了應(yīng)納稅暫時(shí)性差異和可抵扣暫時(shí)性差異,應(yīng)確認(rèn)遞延所得稅負(fù)債和遞延所得稅資產(chǎn)。本例中,企業(yè)按照年數(shù)總和法在2007年計(jì)提的折舊為100萬(wàn)元[(560-10)×10/55],固定資產(chǎn)賬面余額為460萬(wàn)元,稅法允許計(jì)提的折舊額為55萬(wàn)元[(560-10)÷10],其計(jì)稅基礎(chǔ)為505萬(wàn)元(560-55),資產(chǎn)的賬面價(jià)值小于其計(jì)稅基礎(chǔ)45萬(wàn)元,形成可抵扣暫時(shí)性差異;企業(yè)計(jì)提存貨跌價(jià)準(zhǔn)備100萬(wàn)元后,存貨的賬面凈值為900萬(wàn)元,而其計(jì)稅基礎(chǔ)仍為1000萬(wàn)元,存貨的賬面凈值小于其計(jì)稅基礎(chǔ)100萬(wàn)元,形成可抵扣暫時(shí)性差異。上述兩項(xiàng)差額應(yīng)計(jì)算確認(rèn)首次新會(huì)計(jì)準(zhǔn)則執(zhí)行日的一項(xiàng)遞延所得稅資產(chǎn),相應(yīng)調(diào)整企業(yè)的盈余公積。遞延所得稅資產(chǎn)為36.25萬(wàn)元 [(45+100)×25%)],相應(yīng)的會(huì)計(jì)處理如下:

借:遞延所得稅資產(chǎn) 362500

貸:盈余公積 362500

[例2]承例1,天河公司2009年度利潤(rùn)表中利潤(rùn)總額為1200萬(wàn)元,該公司適用的所得稅稅率為25%,2009年發(fā)生的有關(guān)交易和事項(xiàng)中,會(huì)計(jì)處理與稅收處理存在的差異有:(1)2009年3月2日對(duì)一項(xiàng)固定資產(chǎn)計(jì)提了減值準(zhǔn)備20萬(wàn)元,其他固定資產(chǎn)無(wú)異動(dòng)事項(xiàng);(2)向四川災(zāi)區(qū)企業(yè)直接捐贈(zèng)現(xiàn)金 100萬(wàn)元;(3)當(dāng)年發(fā)生技術(shù)開(kāi)發(fā)支出500萬(wàn)元,已形成一項(xiàng)無(wú)形資產(chǎn),500萬(wàn)元支出中有400萬(wàn)元屬于資本性支出,已計(jì)入無(wú)形資產(chǎn)的價(jià)值中,該項(xiàng)無(wú)形資產(chǎn)的預(yù)計(jì)使用壽命為10年;(4)違反稅法規(guī)定罰款100萬(wàn)元;(5)2008年計(jì)提了存貸跌價(jià)準(zhǔn)備400萬(wàn)元的存貨尚未銷售,2009年2月該存貨價(jià)格有所回升,轉(zhuǎn)回了存貸跌價(jià)準(zhǔn)備200萬(wàn)元;(6)企業(yè)年末一項(xiàng)應(yīng)收賬款2000萬(wàn)元,企業(yè)計(jì)提了壞賬準(zhǔn)備400萬(wàn)元,稅法規(guī)定企業(yè)只能按照1%的比例計(jì)提壞賬準(zhǔn)備。

2009年企業(yè)應(yīng)交所得稅=[1200+20+100-(500×50%+400)+100-200+(400-2000×1%)]×25%=950×25%=237.5(萬(wàn)元)

天河公司2009年資產(chǎn)負(fù)債表相關(guān)項(xiàng)目金額及其計(jì)稅基礎(chǔ)如表1所示:

期末遞延所得稅負(fù)債=400×25%=100(萬(wàn)元)

期末遞延所得稅資產(chǎn)=680×25%=170(萬(wàn)元)

由于期初遞延所得稅資產(chǎn)有余額387500元,所以本期遞延所得稅資產(chǎn)增加的金額為1700000-362500=1337500(元),確認(rèn)為本期的一項(xiàng)遞延所得稅資產(chǎn)。

遞延所得稅=1000000-1337500=-337500(元)

所得稅費(fèi)用=2375000-337500=2037500(元)

借:所得稅費(fèi)用 2037500

遞延所得稅資產(chǎn) 1337500

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅 2375000

遞延所得稅負(fù)債 1000000

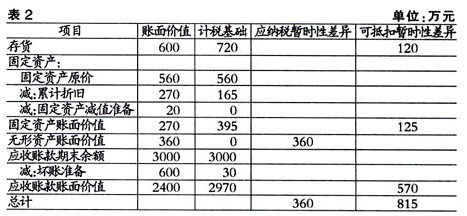

[例3]承例2,存貨的賬面價(jià)值為600萬(wàn)元,計(jì)稅基礎(chǔ)為720萬(wàn)元,應(yīng)收賬款期末余額為3000萬(wàn)元,補(bǔ)提了壞賬準(zhǔn)備200萬(wàn)元,其他項(xiàng)目不存在會(huì)計(jì)和稅收的差異。

天河公司2010年資產(chǎn)負(fù)債表相關(guān)項(xiàng)目金額及其計(jì)稅基礎(chǔ)如表2所示:

期末遞延所得稅負(fù)債=360×25%=90(萬(wàn)元)

由于期初遞延所得稅負(fù)債有余額100萬(wàn)元,所以本期遞延所得稅負(fù)債減少的金額為10萬(wàn)元(100-90),對(duì)于減少的金額本期應(yīng)予以轉(zhuǎn)銷。

期末遞延所得稅資產(chǎn)=8150000×25%=2037500(元)

由于期初遞延所得稅資產(chǎn)有余額1700000元,所以本期遞延所得稅增加的金額為337500元(2037500-1700000),確認(rèn)為本期的一項(xiàng)遞延所得稅資產(chǎn)。

遞延所得稅=-100000-337500=-437500(元)

所得稅費(fèi)用=4200000-437500=-3762500(元)

借:所得稅費(fèi)用 3762500

遞延所得稅資產(chǎn) 337500

遞延所得稅負(fù)債 100000

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅 4200000

對(duì)于資產(chǎn)負(fù)債表債務(wù)法運(yùn)用中的某些特殊事項(xiàng)處理,筆者未涉及,會(huì)計(jì)人員應(yīng)區(qū)分情況,認(rèn)真分析,正確處理。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE