數(shù)字化時代已經(jīng)到來,如果不能從歷史、概念、方法上理解何為數(shù)字化,轉(zhuǎn)型的方向就會有偏差和風險。但現(xiàn)實情況是,銀行一方面既想擁抱轉(zhuǎn)型,另一方面又心存困惑:為何要進行數(shù)字化轉(zhuǎn)型?如何解決轉(zhuǎn)型過程中遇到的問題?應(yīng)該采取哪些戰(zhàn)略舉措?完成轉(zhuǎn)型后行業(yè)形態(tài)會發(fā)生什么變化?

近日,《財資中國》專訪了《銀行數(shù)字化轉(zhuǎn)型》一書作者付曉巖。在這本書里,作者講述了自身近20年來在銀行業(yè)從事的金融業(yè)務(wù)、業(yè)務(wù)架構(gòu)設(shè)計,以及對數(shù)字化轉(zhuǎn)型的經(jīng)驗復盤與深刻洞察,從思維、目標、路徑和技術(shù)等多維度出發(fā),為銀行的數(shù)字化轉(zhuǎn)型給出了完整的方案。

Q1、Treasury China:如何看待銀行業(yè)從信息化到數(shù)字化的發(fā)展歷程?

付曉巖:金融是經(jīng)濟的血脈,對現(xiàn)代經(jīng)濟的發(fā)展貢獻尤其顯著,而銀行業(yè)在金融中承擔著“融”和“通”兩大基本職能,并為此構(gòu)建了連通世界的金融體系。金融體系的運轉(zhuǎn)效率保證了經(jīng)濟的發(fā)展速度,而金融的效率則是在信息化時代到來后取得了顛覆性的提升。正如我在書中介紹的,在IBM System/360大型主機系統(tǒng)進入銀行業(yè)之后,經(jīng)過持續(xù)近40年的信息化歷程,銀行業(yè)的信息化在廣度和深度上都有了很大的提升。在最近10年面對互聯(lián)網(wǎng)沖擊和新的經(jīng)濟社會發(fā)展環(huán)境下,各類新技術(shù)的應(yīng)用也取得了較大的進步。總體而言,銀行業(yè)在各行業(yè)中處于一定的領(lǐng)先水平。但是數(shù)字化是一個新的時代,是以虛擬交互方式為主流、軟件覆蓋一切的時代,生產(chǎn)、生活方式都會發(fā)生較大變化,進而時代的轉(zhuǎn)換也會發(fā)生,面對這樣一個長期但深刻的變革,銀行之前賴以取勝的組織、人力資源優(yōu)勢都可能面臨較大的調(diào)整,這就不再是信息化深度的問題,而是發(fā)展到了企業(yè)價值、戰(zhàn)略、組織、人員結(jié)構(gòu),以及對客戶和時代的理解問題,這些是當前銀行的弱項,是未來銀行必須面對的問題。

Q2、Treasury China:銀行如何基于企業(yè)管理視角進行數(shù)字化轉(zhuǎn)型?

付曉巖:這個問題體現(xiàn)了數(shù)字化轉(zhuǎn)型的顯著特征——架構(gòu)思維向管理思維的滲透和融合。當前企業(yè)管理者絕大部分都是業(yè)務(wù)側(cè)出身的管理者,少部分領(lǐng)導者有過科技條線或者相關(guān)工作的管理經(jīng)歷,中小銀行乃至廣大中小企業(yè)更是如此。但是數(shù)字化時代是一個軟件定義、覆蓋一切的時代,所以才有人說未來大部分企業(yè)都是科技企業(yè)。而且,隨著計算機教育的普及,我們也看到了越來越多的低齡開發(fā)者,未來從業(yè)人員的軟件理解和應(yīng)用能力會有進一步的提升,我提倡的通過企業(yè)級業(yè)務(wù)架構(gòu)(EBA)方法讓業(yè)務(wù)側(cè)思維更加結(jié)構(gòu)化將是可行且必行的。

業(yè)務(wù)側(cè)思維的結(jié)構(gòu)化離不開管理者思維的結(jié)構(gòu)化,將軟件設(shè)計領(lǐng)域的架構(gòu)思維融入管理思維中,使銀行從上到下、從業(yè)務(wù)到技術(shù)都能結(jié)構(gòu)化地看待戰(zhàn)略、看待業(yè)務(wù)、看待轉(zhuǎn)型,這才是業(yè)務(wù)與技術(shù)的深度融合,二者的融合不止于實現(xiàn)軟件功能。所以本書給出的數(shù)字化轉(zhuǎn)型路徑是“戰(zhàn)略轉(zhuǎn)型——架構(gòu)轉(zhuǎn)型——技術(shù)轉(zhuǎn)型——業(yè)務(wù)轉(zhuǎn)型”,實際上,業(yè)務(wù)形式的轉(zhuǎn)變是最后一步,因為這是銀行對外服務(wù)的最終呈現(xiàn),是之前內(nèi)在轉(zhuǎn)化完成之后的結(jié)果。除此之外,從管理視角看,還必須長期堅定地支持數(shù)字化轉(zhuǎn)型。畢竟數(shù)字化轉(zhuǎn)型也需要試錯,現(xiàn)在是時代轉(zhuǎn)換期,很多理念、技術(shù)尚不完全成熟,需要時間去探索。

Q3、Treasury China:科技在銀行數(shù)字化轉(zhuǎn)型中扮演什么樣的角色?您覺得關(guān)鍵技術(shù)有哪些?

付曉巖:科技是第一生產(chǎn)力,從長期角度看,科技在數(shù)字化轉(zhuǎn)型中起到?jīng)Q定性作用。就像沒有蒸汽機的發(fā)明就不會有工業(yè)革命一樣,沒有關(guān)鍵性技術(shù)的發(fā)展,也就不會有以虛擬交互為核心的數(shù)字化空間的誕生。視覺技術(shù)、數(shù)字人類、語音交互、數(shù)字身份、數(shù)字貨幣、數(shù)字孿生等新興技術(shù)將徹底升華為金融服務(wù)能力提升的重要支柱,我們已經(jīng)可以窺見基于數(shù)字孿生等技術(shù)形成的高仿真虛擬空間,客戶通過數(shù)字身份可以簡便準確地被金融服務(wù)機構(gòu)識別,通過視覺技術(shù)、數(shù)字人類、語音交互可以獲得甚至超過當前柜臺服務(wù)體驗的定制化專享服務(wù)感受,而數(shù)字貨幣將徹底解決物理貨幣對金融服務(wù)的限制,客戶可以通過各類設(shè)備便捷地、不受環(huán)境因素限制地享受金融服務(wù),必要時仍可以在物理空間進行活動,這將遠超過現(xiàn)有“柜臺+網(wǎng)絡(luò)”的服務(wù)方式,銀行形態(tài)終將發(fā)生極大變化。這些技術(shù)組成了銀行數(shù)字化的“關(guān)鍵技術(shù)環(huán)”,也正是這些技術(shù)在當前以及未來的良好發(fā)展趨勢,才使我們可以更加堅信未來數(shù)字化銀行的虛擬形態(tài)。

Q4、Treasury China:未來的數(shù)字化銀行是怎樣的?有哪些具體特征?

付曉巖:數(shù)字化時代的金融服務(wù)應(yīng)當是無時不在、無處不在、按需設(shè)計的,各類企業(yè)的服務(wù)能力各有所長,但以客戶為中心的服務(wù)應(yīng)當是無縫銜接、無界融合的。從簡單的接口設(shè)計到API的發(fā)展,技術(shù)已經(jīng)逐漸具備了從整個社會的角度去理解和實現(xiàn)分工協(xié)作的基礎(chǔ)能力,其目標則是讓客戶更容易獲得需要的服務(wù),與場景結(jié)合更深、更智能、更便捷,而這一切的基礎(chǔ)是所有服務(wù)提供者做到邊界開放、信息共享、能力互聯(lián)。銀行已經(jīng)在嘗試打開邊界,與各行各業(yè)互聯(lián)互通、合作共贏,這是技術(shù)和業(yè)務(wù)發(fā)展的共同趨勢,未來金融服務(wù)可以按需求“拼湊”成定制化的業(yè)務(wù),隨時出現(xiàn),達到其作為服務(wù)行業(yè)的最高境界。

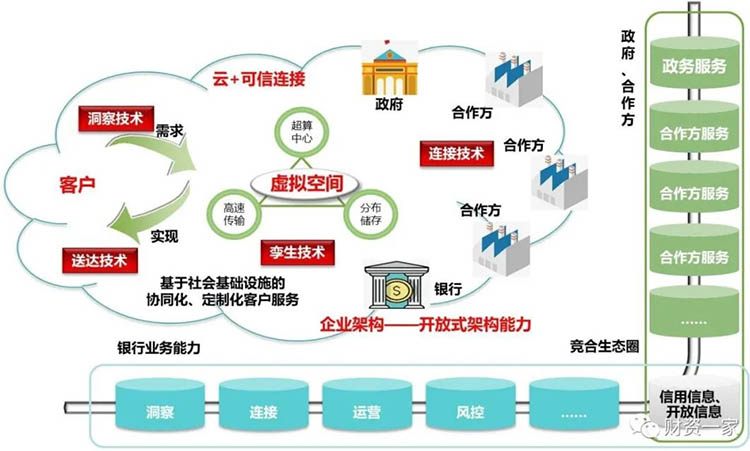

如下圖所示,依托數(shù)字化的社會基礎(chǔ)設(shè)施,整個社會都將連接在一起。

▲圖 銀行與全社會連接

未來的銀行將在通過云方式組織的超算中心、高速傳輸網(wǎng)絡(luò)和海量分布式存儲基礎(chǔ)上,通過數(shù)字孿生等技術(shù)建立連接所有參與方的虛擬空間,政府、銀行、合作方共同組成以客戶為中心的競合生態(tài)圈,通過洞察技術(shù)和送達技術(shù),實現(xiàn)為客戶提供協(xié)同化、定制化的服務(wù),服務(wù)的設(shè)計來自以企業(yè)架構(gòu)為基礎(chǔ)延伸出來的開放式架構(gòu)能力。這不僅僅是當前“開放銀行”的概念,更是面向社會的連接,是以客戶為中心而非以銀行為中心的開放。今天我們視為噱頭的“數(shù)字客戶經(jīng)理”虛擬形象將成為銀行主要的面客渠道,而其所代表的是能夠真正實現(xiàn)“一戶一策”的以深度交流為目標的服務(wù)模式,是真正的以客戶為中心。這其中離不開各項技術(shù)的發(fā)展及其與業(yè)務(wù)的深度融合,這就是銀行“消失”的方式,是真正融入生活,也是未來很多服務(wù)型企業(yè)的發(fā)展方向。

Q5、Treasury China:您如何看待銀行與互聯(lián)網(wǎng)科技公司之間的關(guān)系?在數(shù)字化轉(zhuǎn)型的過程中,互聯(lián)網(wǎng)平臺(新金融)有哪些方面值得商業(yè)銀行借鑒和學習?

付曉巖:未來商業(yè)形態(tài)的核心將是“競合”,既有競爭又有合作,銀行與互聯(lián)網(wǎng)公司的發(fā)展也將逐漸以這一形態(tài)為主,畢竟現(xiàn)在大家更注重的是“生態(tài)”這個概念,“生態(tài)”中的“你死我活”體現(xiàn)的僅僅是食物鏈關(guān)系,而生態(tài)領(lǐng)域中的大部分關(guān)系其實是共生和影響。最初互聯(lián)網(wǎng)精神中“侵略”性的一面,逐漸會演變成合作的態(tài)勢,其實國外互聯(lián)網(wǎng)公司一開始對銀行的態(tài)度也是“革命”,比爾蓋茨先生很早就提出過“不需要銀行”,馬云先生也曾經(jīng)提出過“改變銀行”,其實銀行在這些“沖擊”下已經(jīng)發(fā)生了一定的變化,但是行業(yè)的特殊性和組織機構(gòu)的龐大、慣性,也都使深層次的改變?nèi)孕枰欢ǖ臅r間。2017年,國內(nèi)互聯(lián)網(wǎng)“四大”和銀行“四大”就曾短暫握手,今年螞蟻金服改名螞蟻科技集團,一定程度也體現(xiàn)了這些趨勢,都在競爭中探索競合的定位。互聯(lián)網(wǎng)公司最值得銀行借鑒的是其業(yè)務(wù)與技術(shù)的結(jié)合能力、架構(gòu)駕馭能力,這些需要銀行對技術(shù)從傳統(tǒng)的應(yīng)用者思維向創(chuàng)造者(至少是創(chuàng)新者)思維轉(zhuǎn)變,提升對技術(shù)的掌控能力。當然,這里最重要的首先是架構(gòu)設(shè)計能力。對銀行而言,還要特別提升企業(yè)級業(yè)務(wù)架構(gòu)設(shè)計能力,這是與互聯(lián)網(wǎng)公司的差別之處。多數(shù)銀行并非全新設(shè)立、輕裝上陣,而是帶著遺留系統(tǒng)、現(xiàn)有組織進行轉(zhuǎn)型的,互聯(lián)網(wǎng)企業(yè)中新生企業(yè)偏多,這是差異之處,是借鑒互聯(lián)網(wǎng)經(jīng)驗不可盲目之處。其實互聯(lián)網(wǎng)也需要借鑒銀行的一些傳統(tǒng)優(yōu)勢,尤其是在風控與合規(guī)方面,近期互聯(lián)網(wǎng)金融平臺出現(xiàn)的問題往往與此關(guān)系密切。

Q6、Treasury China:目前,商業(yè)銀行紛紛推出開放銀行服務(wù),您如何看待開放銀行的發(fā)展?

付曉巖:我去年為寫作本書專門收集了各類新技術(shù)在銀行的應(yīng)用情況,其中也包括開放銀行,通過收集資料我發(fā)現(xiàn)國內(nèi)外對開放銀行雖然在稱謂上漸趨統(tǒng)一,但是在實質(zhì)上卻有很大不同,而國外即便是歐洲和美國的開放銀行理念產(chǎn)生的背景和實際應(yīng)用也不盡相同,總體而言,國外偏向于以公平競爭、打破行業(yè)壟斷等為目的去談開放銀行,并逐漸發(fā)展到改善服務(wù)這個方向,會涉及一定的數(shù)據(jù)開放和銷售機會的公平性;國內(nèi)則是以建設(shè)開放平臺的思路,提高金融產(chǎn)品在其他行業(yè)的場景中的滲透性。但是無論哪種做法,從架構(gòu)設(shè)計的角度上,都會引向開放式架構(gòu),即銀行的架構(gòu)設(shè)計中不再只考慮自身因素,而是考慮與合作方更好地實現(xiàn)技術(shù)銜接,從業(yè)務(wù)銜接過渡到技術(shù)銜接,所以我認為,采用開放式架構(gòu)這種提法會比開放銀行更好理解,而且這也是數(shù)字化時代很多企業(yè)都需要考慮的架構(gòu)演進方向。年初我還通過讀者了解到,歐洲開放銀行的發(fā)展進一步推動了以構(gòu)件化為核心設(shè)計理念的銀行業(yè)行業(yè)級架構(gòu)框架——BIAN,銀行業(yè)架構(gòu)網(wǎng)絡(luò)的發(fā)展,構(gòu)件化和開放式架構(gòu)的理念其實才是開放銀行在落地層面的實質(zhì)性內(nèi)容。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE