“如果我們是付錢的顧客,我們會細細掂量,貨比三家,做足功課。但是當我們是定價的商家時,我們卻草率至極!”通用電氣CEO杰弗瑞·伊梅爾特曾經這樣抱怨。

定價是最為重要的利潤杠桿,但人們對此往往認識不足。“西蒙顧和全球定價研究”的一些結論令人大跌眼鏡:65%的企業都不能為其產品和服務設定與其價值相符的價格,46%的企業認為它們身處價格戰,糟糕的定價甚至可能導致25%的利潤白白流失!定價背后的 “陷阱”有哪些?怎樣才能成為定價高手?

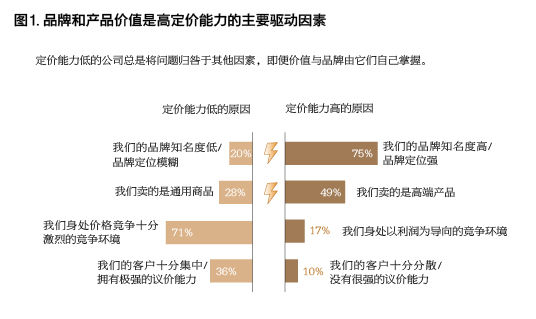

定價能力低下成通病

許多管理者自欺欺人,將企業定價能力低下歸咎于市場競爭激烈、顧客極其頑固等原因。

定價能力是保護利潤的關鍵。但調查發現,僅有約1/3的受訪者認為自己有足夠的能力將產品價值轉化為財富,其他企業則承認自己的定價能力很弱,甚至根本沒有。而企業不可避免地要為其低下的定價能力付出慘重代價,25%的利潤會因此流失。

定價能力的強弱之分究竟源自何處呢?產品價值與品牌是關鍵。如果一家企業致力于通過創新為客戶提供更具價值的產品和服務,而且價值能夠通過高端品牌傳達出來,就可以更好地轉化為財富。另外,定價能力高的企業對價格與銷量之間的關系更為了解,對產品價格彈性的估計更貼近實際,從而能夠制定更明智的定價戰略。然而,許多管理者卻自欺欺人,將企業定價能力低下歸咎于市場競爭激烈、顧客極其頑固等原因(圖1)。

在定價能力方面,不同行業之間差別很大。化工業和運輸 物流 業的定價能力相對較弱;制藥業、建筑業和消費品行業的定價能力最強。制藥企業的定價能力位居首位并不令人意外,它們似乎擁有一種將產品利潤榨取到極致的基因。早在研發階段,制藥公司就開始為其新產品思考定價與市場進入的戰略,甚至往往早至新產品 上市 前的7~10年。專利保護也使得制藥公司更容易避開價格戰,將利潤最大化而非增加市場份額作為目標。

每個行業內部不同企業的定價能力也不盡相同,行業普遍利潤率并不一定與單個企業的情況相符。比如,汽車行業的定價能力普遍偏弱,保時捷卻擁有20%的利潤率,與不足10%的行業平均利潤率相比十分突出。秘訣在哪兒?保時捷從最早的創新設計階段就開始思考價值與價格的問題。早些年,甚至今天還有企業這么做——工程師先制造汽車,然后由市場部門定價。往往汽車一開始會被設計得功能繁多,配置復雜,造價高昂,結果顧客并不愿意為其中的某些部件買單。如今制造商通常會提前六七年考慮顧客是否愿意為汽車的各個部件掏錢,如果答案是否定的,它們就會直接省去某些部件。

逃離價格戰泥潭

如果將目標集中在銷量和市場份額上,那么最終的命運就是深陷價格戰的泥潭無法自拔。

對近4000家企業的分析發現,嚴重的定價缺陷背后其實并不存在結構性問題。監控不足、技巧缺乏、戰略錯誤通常是定價表現差最主要的原因。企業常犯的最大錯誤就是緊盯市場份額與銷量。

調查中,46%的企業稱自己身處價格戰,來自這些企業的大多數管理者(83%)指責是競爭對手首先發起了價格戰——盡管從數據來看這是不可能的。引發價格戰的原因正是對市場份額和銷量的過度追求。大多數受訪者將自己所處的行業形容為“銷量導向”,汽車業、旅游服務業和物流行業尤甚。一位受訪者直言:“如果你讓團隊為銷量而戰,那么當你發現自己最終身陷價格戰時根本不必感到吃驚。”

日本市場的競爭最為激烈,意大利和西班牙則分居第二、三位。日本管理者的主要著眼點就是銷量和市場份額,這幾乎已經成為傳統。而結果則是致命的,日本工業企業的回報率相比較而言是最低的。從行業來看,身處價格戰的企業比例較高的行業包括建筑業、能源和公用事業、化工業、工業產品業和汽車業。制藥業、生物科技和藥品技術行業的管理者在這一點上則更為聰明,較少卷入價格戰。

研究證明,如果企業將目標集中在銷量和市場份額上,那么最終的命運就是深陷價格戰的泥潭無法自拔。價格戰沒有贏家——除了顧客。制定戰略目標時必須將著眼點放在利潤上,只要有可能就要全力避免價格戰。管理者應當為利潤而非市場份額而戰。

漲價目標過低無意義

使用通脹率作為漲價基準是十分致命的,因為這遠遠不夠。

在通貨膨脹時期,是否能成功漲價對于企業的生存來說十分關鍵。研究發現,絕大多數企業僅僅能夠實現其目標漲幅的一半左右。也就是說,如果你的目標是將價格提高100%,最終只能提高50%左右。僅有36%的企業能夠實現其計劃漲幅目標的75%以上。

由于缺乏經驗,許多管理者會將通脹率作為漲價目標的參考基準。研究發現,68%的管理者計劃中的漲價幅度低于通脹率或與之相當。各行業中,僅有建筑業、工業品業以及運輸物流業的計劃漲幅在通脹率之上。

使用通脹率作為漲價基準是十分致命的,因為這遠遠不夠。漲價幅度過小是起不到什么作用的。一些公司會自以為聰明地將價格漲幅設定得比自己所需要的,或者比競爭對手所采取的漲幅要小一些,它們認為這樣可以通過銷量的提高來增加利潤。但這一策略在現實中是行不通的,至少很難看到成功的案例。企業不應當將漲價幅度的目標降低,必須為必要的漲幅而戰。末日來臨時,銷量和市場份額無法拯救你。

在應對通脹風險方面,聰明的企業不僅會努力提高實現價格目標的 執行力 ,設定較高的目標漲幅,還會在設定目標漲幅時將執行的情況考慮在內。

漲價執行應系統化

整個漲價的流程應由系統工具和數據來支撐,而且必須一直對成效進行監控。

調查發現,大多數管理者對于漲價如何策劃與執行并不十分清楚。我們將漲價的流程簡單總結如下:首先制定漲價目標,然后選擇正確的工具,為漲價作準備,最終是實施(圖2)。

關鍵是整個漲價的流程應由系統工具和數據來支撐,而且必須一直對成效進行監控。

價格工具的挑選很重要,需要通覽可用的工具,分析哪一個最適合當前的情況,然后有針對性地做出選擇。比如包裝型號就暗藏玄機。許多人都很清楚1公升瓶裝產品的價格,但對小包裝產品的價格熟悉程度就遠沒有那么高,而且50%的人會高估小包裝產品的價格。那么很簡單,不要去改變容量為1公升的產品的價格,而是給小包裝產品來一次較大幅度的漲價,這就是一項可行性較高的漲價措施。附加費是另一種值得好好挖掘的工具,雖然航空公司對這一工具已經有些過度使用,但其他很多行業卻尚未認識到其有效性。附加費之所以有效,是因為其價格彈性要明顯小于基礎價格的彈性。企業不應盲目地采用某種工具,而是應當充分發揮創造性,找到顧客接受度高且彈性低的價格因素。

一切就緒之后,漲價的實施就成為關鍵。企業必須知道它們的實施成功率是多少,據此來設置漲價目標。執行漲價是 銷售 人員的工作,但銷售的業績目標卻往往與漲價目標相互沖突。因此,銷售人員很可能僅僅執行漲價目標的一部分,或者采用派發贈品和提供折扣的方式來抵消漲價的影響,結果企業一無所獲。應當如何提高漲價執行的效果呢?簡單的物質激勵就十分有用。比如一個銷售任務為100萬元的銷售代表,如果成功將價格提高了5%,比3%的最低漲價目標高了2個百分點,也就是多收入2萬元,那么就可以考慮獎勵他25%即5000元,剩下的歸公司所有。獎勵按季度進行,且只在顧客按照漲后價格購買后才算數。如此,公司不會有任何負面影響,而且也無需設定任何預算,真正實現雙贏。

總之,系統化的方法是取得好的定價效果的必要條件。曾經有兩家身處同一行業的B2B企業都設定了7%左右的漲價目標,一家按照系統流程操作,一家宣布漲價后就聽之任之。結果按照系統流程操作的企業實際漲價幅度是6.3%,另一家企業只有1.2%。

高管參與定價舉足輕重

當那些身為“CXO”的高層管理者們積極參與到定價中時,企業獲取的利潤會得到大幅提升。

在經濟增長放緩的大背景下,企業的定價壓力也隨之增大。以亞太地區為例,65%以上的企業在定價方面都面臨著來自競爭對手和客戶的極大壓力,不穩定的商品價格帶來的通脹風險進一步加劇了這種壓力。

在低迷的經濟環境中保護企業利潤的關鍵是,高層管理者對定價給予高度重視,且內部設有專門負責定價相關事務的部門。當那些身為“CXO”的高層管理者們積極參與到定價中時,企業獲取的利潤會得到大幅提升。研究顯示,高管參與定價的企業擁有高定價能力的可能性比其他企業高出35%;漲價執行成功的可能性高出18%;通過漲價成功提高利潤率的可能性高出26%;而且預計未來3年EBITDA(未計利息、稅項、折舊及攤銷前的利潤)出現增長的可能性也高出30%。內部設有專門定價機構的企業發起漲價的可能性比其他企業高出13%;通過漲價成功提高利潤率的可能性高出23%;擁有高定價能力的可能性高出24%;預計未來3年EBITDA出現增長的可能性也高出14%。

許多企業多年來一直逗留在定價的“舒適區”里,對定價放任自流、聽之任之。這在過去影響不大是因為彼時經濟保持著強勁增長勢頭,但如今全球經濟增長普遍放緩,企業高層管理者必須對定價給予更多重視并且進行相應的組織變革。即便當經濟重獲動力時,企業也不應當退回到定價“舒適區”,因為今天為定價投入的精力與所做的組織變革,在經濟回暖后能給你的企業帶來更大回報

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE