首先,疫情本身是不足以改變?nèi)蚧M(jìn)退的方向的,它只能是加速或者遲滯原有趨勢。

大航海以來的500年,全球化是曲折前進(jìn)而不是一路上漲的,而且它存在明顯的周期,它的周期其實(shí)跟主導(dǎo)性帝國的權(quán)勢消長有關(guān)。從國際關(guān)系或者國際政治經(jīng)濟(jì)學(xué)學(xué)科視角來講,有霸權(quán)穩(wěn)定論的觀點(diǎn),認(rèn)為主導(dǎo)性帝國的巔峰時期是全球化推進(jìn)比較好的階段,一旦主導(dǎo)性帝國權(quán)勢不穩(wěn)、自信心消失,那么它所推動的這輪全球化就會消退和調(diào)整。

上一輪的全球化是英帝國巔峰時刻,1880-1914年。這個現(xiàn)象背后,既有自由主義意識形態(tài)流行的因素,又有金本位制度的貢獻(xiàn)。金本位體制是1870年開始成為全球主要經(jīng)濟(jì)體普遍采納的貨幣制度。1870年德意志帝國統(tǒng)一,從法國弄到50億金法郎賠款之后就開始學(xué)英國搞金本位,日本也跟進(jìn),其他幾個國家陸續(xù)跟進(jìn)之后,金本位就流行了,大家統(tǒng)一了貨幣單位之后,配合英國資本的全球輸出,自由貿(mào)易這一套都玩得轉(zhuǎn)了。

一般來講,大家都認(rèn)為1880年-1914年全球化的各方面指數(shù)是明顯上漲的。隨之而來的逆全球化時期是英帝國的逐步崩塌階段,主要是兩次世界大戰(zhàn)以及中間的大蕭條。

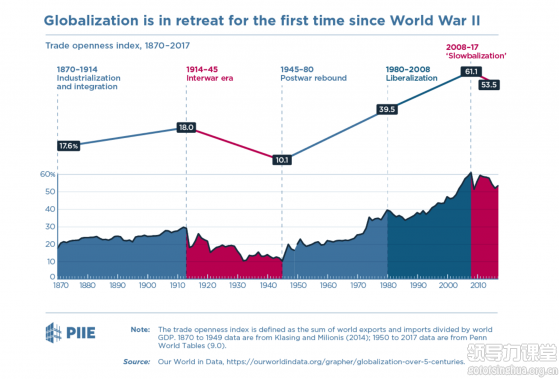

這張圖是彼得森國際經(jīng)濟(jì)研究所做的全球化指數(shù),明顯看到在1870-1914年之間是上升期,1914年到1945年是明顯的下調(diào),1946-1980年之前,我們可以稱之為半球化,即兩個分別以美蘇為中心的平行的世界體系。斷代方式如果劃到1980年,那是里根和撒切爾夫人提出“這個世界上沒有其他道路,只有新自由主義全球化道路一條道。There is no alternative,簡稱TINA”這個概念的時間,這個劃分主要是中國此時正式加入美國主導(dǎo)的世界市場體系,開始搞改革開放。當(dāng)然也有人劃分是從1991年開始算真正的全球化。

無論如何,我們從1945年到2008年的過程當(dāng)中全球化指標(biāo)都是持續(xù)上漲的,但是2008年以來,剛才王紹光老師講到的慢全球化、逆全球化和去全球化等等都有體現(xiàn),在指標(biāo)上有明顯變化的。

我發(fā)現(xiàn)PIIE的這個指標(biāo)有一些值看得不是特別清楚,所以我讓學(xué)生重新做了一下指標(biāo),我們更新到了今年的一季度。PIIE的指標(biāo)其實(shí)很簡單,就是全球貿(mào)易占全球GDP的比例,這個指標(biāo)簡單粗暴,沒有那么大的爭議,尤其在2008年金融危機(jī)之后這個指標(biāo)是持續(xù)下行的,你也可以爭辯說這個下行是對趨勢的暫時修正,未來還會再創(chuàng)高峰,全球化還會繼續(xù),我們中方作為出口國當(dāng)然希望如此,畢竟我們有些人自認(rèn)為是全球化的最大受益者。

但是我個人表示悲觀,原因是除了指標(biāo)展示之外,還有一系列的其他現(xiàn)象暗示這個事情不那么簡單,包括英國脫歐和特朗普當(dāng)選。美英的政治新勢力都是反對跨境人口流動,一旦人口流動的趨勢被阻礙之后,其他指標(biāo)也不可能伴隨上漲。

我們再看一看其他一系列與全球化相關(guān)的輔助性指標(biāo),我做了FDI占全球GDP的比例,也就是FDI的全球化指數(shù)。1970年代到現(xiàn)在50年的格局,總體上FDI占比看是一路往上的,2007年見頂然后就一路下行,最近FDI的全球化指數(shù)是創(chuàng)了新世紀(jì)以來的新低。

貿(mào)易是商品和服務(wù)的跨境交換,F(xiàn)DI是實(shí)體產(chǎn)業(yè)的跨境投資和并購,此外還有金融的全球化指數(shù),我們提供了兩種指標(biāo)。一是全球國際債券未償余額占GDP的比例,這個指標(biāo)也是在2008年和2009年之后出現(xiàn)了一個調(diào)整,但是沒有大跌,下跌的比例似乎不多,其實(shí)這里面有一個貨幣錯覺,因?yàn)?008年和2009年的金融危機(jī)之后美、歐、日、英、中這五大央行拼命印鈔票,貨幣發(fā)行量大幅度增加了。如果我們把它變成在1970年之前可比的邏輯,這第二個指標(biāo),我們看一看在同等的貨幣基礎(chǔ)之上,在凈貨幣之外衍生出的跨境信貸能衍生多少,就是把分母從全球GDP改成了五大央行的資產(chǎn)負(fù)債表,我們就能看到這個下跌的趨勢還是比較明顯的。

以上,我們用一系列客觀而且可計(jì)量的指標(biāo)來說明這樣一個趨勢:2008年代表了本輪美國主導(dǎo)的新自由主義全球化的巔峰,此后的12年以來,全球化持續(xù)退潮。

為什么會有這樣一個全面退潮現(xiàn)象發(fā)生呢?

逆全球化的動能是很多的,首先第一個是華爾街在美國內(nèi)政中的失勢。

第二新自由主義的理論在全球尤其在西方的影響式微。

第三美國國際權(quán)勢的相對衰落。

第四是美歐社會的嬰兒潮老化,導(dǎo)致全球總需求增長停滯,這個是從經(jīng)濟(jì)學(xué)的角度研究者比較看重的底層因素。

第五還有通縮和低利率現(xiàn)象持續(xù)發(fā)生。為什么1980年開始美歐要搞全球化?當(dāng)時一個大背景就是高通脹和高利率,所以他們把產(chǎn)業(yè)外包出去對于他們降低通脹是有幫助的;可是現(xiàn)在是通縮,所以這個時候打貿(mào)易戰(zhàn)對本身的負(fù)面影響是可控的。

第六個是西方藍(lán)領(lǐng)中產(chǎn)在政治上的翻盤與民粹力量的上升。

時間關(guān)系我重點(diǎn)講一講第一點(diǎn)和第六點(diǎn)。

新自由主義全球化的核心推手是華爾街金融資本。我讓學(xué)生做了一個工作量比較大的統(tǒng)計(jì):過去幾十年每一屆政府,白宮30位高官,包括總統(tǒng)、副總統(tǒng)、財(cái)長還有國務(wù)卿等重要的崗位,有多少來自華爾街背景。在杜魯門時期只有百分點(diǎn)十幾是來自華爾街,因?yàn)槟阈枰薪?jīng)濟(jì)金融方面的專才。

但是此后持續(xù)上升,一直到克林頓總統(tǒng)的第二任期達(dá)到巔峰時刻,克林頓總統(tǒng)的第二任期居然有一半多是華爾街的人,在此之后開始逐步下降,尤其是到了特朗普時期,在這里我只是統(tǒng)計(jì)特朗普第一年的30位頂級高官的比例。但是此刻只有一位,就是姆努欽還留在白宮,其他人全被踢出去了,由此可以看出華爾街在美國政壇的影響力是式微的。

其實(shí)從內(nèi)政的角度來講,這個事情對于美國的開放性和擁抱全球化政策的投入程度影響非常大,因?yàn)槊绹拈_放性主要來自于兩個勢力,一個是華爾街金融資本,還有一個是西海岸的科技成本,以前者為主。

蓬佩奧與姆努欽

還有大象曲線,橫軸是最窮的到最富的全球人口的排列,縱軸是在全球化過程中不同財(cái)富段的人相對獲益的情況,美歐白人藍(lán)領(lǐng)30年來收入沒有漲,但是其他的各種指標(biāo)都漲了:失業(yè)率、死亡率、犯罪率、自殺率、吸毒率、離婚率都漲了,他們認(rèn)為自己被全球化出賣了。

我認(rèn)為,當(dāng)前的逆全球化時期,全球化各子項(xiàng)的分化趨勢是這樣的:首先,經(jīng)濟(jì)和技術(shù)全球化可能會倒退回冷戰(zhàn)期的半球化,也就是類似于1945-1990年的兩個平衡的國際體系,現(xiàn)在中美在技術(shù)上的切割已經(jīng)開始了,我個人跟美國、歐洲政治界的朋友們交流,感覺這個事情已經(jīng)是無法挽回的。

其次,疫情期間人口流動的全球化全面停頓,這個事情可能會持續(xù)不止一兩年,兩年之后疫情能不能真正過去我認(rèn)為不能太樂觀,許多人以為我們會找到特效藥和疫苗,或者還有個辦法是病毒自身毒性的退化。但是據(jù)我所知,特效藥到目前為止沒有什么希望,疫苗也不樂觀,目前全球做疫苗水平最高的據(jù)說是美國的Moderna。該公司的高管和老股東比較掌握實(shí)際情況,在過去的一個多月里面趁著股價上漲賣了10億美元股票,因?yàn)樗麄冇X得自己根本做不出能夠符合大家期望的疫苗。

當(dāng)然,我希望我們中國的團(tuán)隊(duì)能做到美國人做不到的事情,但是我們也要有心理準(zhǔn)備,這個疫情很可能持續(xù)不止兩年,剩下的希望就是等到這個病毒自己退化之后。即便全球疫情結(jié)束之后,人員的跨境流動局面也難以真正恢復(fù)到歷史上的人口互相往來峰值。

其三,我想談一個比較有意思的情況,全球疫情背景之下,數(shù)字經(jīng)濟(jì)的全球化反而正在加速。數(shù)字經(jīng)濟(jì)構(gòu)成全球化的新風(fēng)口,跨境電商正在蓬勃發(fā)展,跨國公司以前都是超級大公司,能夠進(jìn)行資源配置和資本配置。但是現(xiàn)在由于移動互聯(lián)網(wǎng)的大規(guī)模普及,5G時代就更厲害了,許多中小企業(yè)可以變成跨國公司,尤其是那些以信息和知識為基礎(chǔ)的業(yè)務(wù)領(lǐng)域,以后的跨國公司絕大多數(shù)將是中小企業(yè)而不是過去的大企業(yè)。

現(xiàn)在整個疫情之間,我聽一些年輕人介紹,一些互相都不怎么認(rèn)識的網(wǎng)友大家一起組織了線上合伙企業(yè),這些人完全在全球不同的時區(qū),他們有分工,互相之間不是上下級的分工而是平行的分工和縱向的分包,然后生意在全球大蕭條的環(huán)境下竟然不錯。所以我們將看到原有的經(jīng)濟(jì)構(gòu)造的業(yè)態(tài)將出現(xiàn)重大變化。

數(shù)字貨幣將是大國主權(quán)信用在全球各地尤其是發(fā)展中國家拓展的新的利器。以前許多發(fā)展中國家的普通民眾是沒有金融支持的,連銀行帳戶可能也沒有,但是數(shù)字貨幣尤其是中國這樣大國推出的主權(quán)數(shù)字貨幣,可以在全球各國進(jìn)行延伸。我知道中國有一些名不見經(jīng)傳的互聯(lián)網(wǎng)企業(yè)已經(jīng)在一帶一路沿線拓展了十億量級的用戶。有一些數(shù)字經(jīng)濟(jì)全球化場景將以我們此前難以想象的方式快速展開。

最后我說一下政策主張。有以下三點(diǎn),首先,我主張中國應(yīng)該順勢而為,待機(jī)而動,而不是逆勢而為。我覺得中國目前還缺乏擔(dān)任全球化旗手的實(shí)力和能力,尤其是在我們無法承受每年五千億美元貿(mào)易逆差的背景下。這個事情一定要澄清一下,許多人以為美國GDP比我們就大70%,他們現(xiàn)在不愿意做這個旗手,為什么我們不做?

其實(shí)我們也可以做,但是有一個前提,美國之所以能夠在1980年代開始扮演全球化的旗手,還有一個重要條件是他數(shù)十年的貿(mào)易順差消失了,開始出現(xiàn)持續(xù)擴(kuò)大的貿(mào)易逆差,而且貿(mào)易逆差占GDP的比例也是在擴(kuò)大的,這個事情伴隨著國內(nèi)藍(lán)領(lǐng)中產(chǎn)階級的萎縮等等。

在中國的意識形態(tài)和政治結(jié)構(gòu)中間,這條路目前是不太現(xiàn)實(shí)的。所以如果你不愿意承受這個巨大逆差,你基本上很難接棒美國扮演全球化的新旗手,因?yàn)槟銦o法替代美國向全球提供增量的貿(mào)易逆差來讓大家分享的,所以關(guān)于全球化,我們提的口號要實(shí)事求是,量力而行。

第二個就是“一帶一路”應(yīng)該做戰(zhàn)略性的升級和集中,這個面不能鋪得太廣,飯要一口口吃,仗要一個個打。我們要集中火力做好可控區(qū)域的區(qū)域經(jīng)濟(jì)一體化,做好一些重點(diǎn)或者支軸國家,而不是“撒胡椒面”。如果說全球化有春夏秋冬的周期的話,現(xiàn)在我們處于深秋季節(jié),享受到了此前的成果,但是冬天還在后面,要儲存足夠的能量扛過寒冬。按照上一次逆全球化周期的長度,整整三十年,咱們現(xiàn)在這一輪才走了12年,可能還要有二十多年,也就是在2035年和2040年之后我們再扮演旗手,才是水到渠成,事半功倍。

第三個主張,就是抓住新風(fēng)口,有選擇地主動推進(jìn)局部開放。作為“美式”全球化的追隨者和支持者,中國并沒有被美國的自由主義完全催眠,有一些東西做了必要的保留。以前我們搞了資本項(xiàng)目管制和互聯(lián)網(wǎng)管制,我認(rèn)為那個時候的兩個管制是非常合理的,而且效果非常好。凡是不搞這兩項(xiàng)管制的國家,顯然都不好了,比如一些發(fā)展中國家提前放開資本項(xiàng)目管制,先后發(fā)生了金融危機(jī);歐洲和日本沒有搞互聯(lián)網(wǎng)管制,結(jié)果被美國的互聯(lián)網(wǎng)五大巨頭贏家通吃,結(jié)果歐洲在互聯(lián)網(wǎng)經(jīng)濟(jì)時代全面落伍。

但是到了現(xiàn)在,我認(rèn)為要反其道而行之,中國的企業(yè)和產(chǎn)業(yè),在資本金融領(lǐng)域和互聯(lián)網(wǎng)經(jīng)濟(jì)領(lǐng)域,相對于廣大發(fā)展中國家存在某些比較優(yōu)勢,因此現(xiàn)在要開始主動和有節(jié)奏地放松我們的資本項(xiàng)目管制和互聯(lián)網(wǎng)管制,以便讓中國企業(yè)抓住新風(fēng)口。

正如上文所述,逆全球化時代不是完全的倒退,而是里面有分化,數(shù)字經(jīng)濟(jì)的全球化是有進(jìn)展的,就如同寒冬中也有臘梅花開。我們要在相對好的風(fēng)口上創(chuàng)造條件,為我們的企業(yè)和產(chǎn)業(yè)創(chuàng)造盡可能好的全球拓展的條件。

謝謝大家。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE