高管 薪酬 問(wèn)題由來(lái)已久,似乎長(zhǎng)期無(wú)法解決。如今,促使高管薪酬變革 的各方面因素已經(jīng)到位:2008年的“衰退”、信用危機(jī)、 房地產(chǎn) 問(wèn)題以及層出不窮的關(guān)系到高管薪酬的丑聞和失職。在這樣的大環(huán)境下,變革勢(shì)在必行。

董事會(huì)薪酬委員會(huì)與CEO薪酬

對(duì)絕大多數(shù)公司來(lái)說(shuō),董事會(huì)薪酬委員會(huì)負(fù)責(zé)監(jiān)督和管理公司CEO、其他高管和外部董事的薪酬方案,在協(xié)助董事會(huì)均衡各方利益相關(guān)者的利益方面扮演著關(guān)鍵角色。

薪酬委員會(huì)委員應(yīng)當(dāng)獨(dú)立于公司之外,因?yàn)楸3知?dú)立性是擔(dān)任薪酬委員會(huì)委員的重要條件。比如,讓CEO進(jìn)入薪酬委員會(huì)就是不合理的。除了獨(dú)立性之外,薪酬委員會(huì)經(jīng)常面對(duì)的另一大挑戰(zhàn)是CEO的強(qiáng)烈意愿和鮮明個(gè)性——這是CEO之所以成為并勝任CEO的個(gè)人特質(zhì)。但是,這些特質(zhì)經(jīng)常會(huì)給薪酬委員會(huì)帶來(lái)強(qiáng)大的影響力乃至脅迫感。

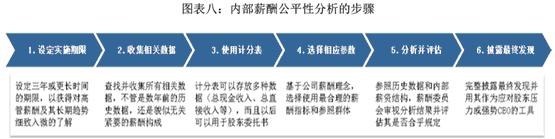

對(duì)那些相對(duì)處于較大挑戰(zhàn)環(huán)境下的薪酬委員會(huì)而言,內(nèi)部薪酬公平性(Internal Pay Equity)分析會(huì)是一種強(qiáng)力工具,它可以協(xié)助薪酬委員會(huì)成功設(shè)立薪酬邊界。確切地說(shuō),內(nèi)部薪酬公平性并不是泛指 的“內(nèi)部公平性”,而是公司CEO(或其他高管)薪酬相對(duì)于其他管理者的“公平性”。

內(nèi)部薪酬公平性

內(nèi)部薪酬公平性指的是把個(gè)人收入與同一公司內(nèi)部目標(biāo)群體收入相比照的做法。它通過(guò)一個(gè)系數(shù)把高管們的薪酬聯(lián)結(jié)在一起,比如,CEO薪酬是公司內(nèi)部某一群體薪酬的若干倍。與比較公司內(nèi)部相對(duì)級(jí)別或職責(zé)的內(nèi)部強(qiáng)制分級(jí)機(jī)制不同,內(nèi)部薪酬公平性分析基于外部市場(chǎng)數(shù)據(jù)——CEO薪酬參照其高管層薪酬而定,而高管層薪酬來(lái)源于與市場(chǎng)薪酬水平的對(duì)標(biāo)。除了用于設(shè)定高管薪酬水平,同樣重要的是,內(nèi)部薪酬公平性分析還可以作為標(biāo)尺,通過(guò)設(shè)定CEO薪酬范圍來(lái)驗(yàn)證高管薪酬計(jì)劃是否合理。

實(shí)現(xiàn)內(nèi)部薪酬公平性基本理念的方法有許多種。一種常見(jiàn)于歐洲的做法是把高管薪酬與一般工人進(jìn)行比對(duì)。這種做法不見(jiàn)得適用于職責(zé)廣泛的大型公司CEO,但大公司一般工人的薪酬水平比起相對(duì)規(guī)模較小的公司工人來(lái)說(shuō),差異不會(huì)太大。同樣還可以拿一級(jí)、二級(jí)或三級(jí) 經(jīng)理人 員這樣的群體進(jìn)行比對(duì)。一些薪酬專家建議拿三級(jí)經(jīng)理人員進(jìn)行比對(duì),因?yàn)樵诓桓淖児菊w薪資結(jié)構(gòu)的前提下,這群人薪水過(guò)高的可能相對(duì)較小。比如說(shuō),CEO和高管薪酬過(guò)高也許只會(huì)使整體薪酬支出上升1%,而三級(jí)經(jīng)理人員薪水過(guò)高的結(jié)果可能會(huì)是好幾個(gè)百分點(diǎn)。另外,在人數(shù)相對(duì)較多的三級(jí)經(jīng)理人員層面,允許采用更為經(jīng)濟(jì)的市場(chǎng)付薪機(jī)制,因此該級(jí)別員工的薪水可以更合理更準(zhǔn)確地反映市場(chǎng)水平 。這種方法從邏輯上來(lái)講具有很強(qiáng)的吸引力。

從更廣泛的角度來(lái)說(shuō),高管薪酬還可以與公司總市值和總收入等公司指標(biāo)進(jìn)行比較,從而計(jì)算出高管費(fèi)用率(cost of management ratios, COMRS)。近年來(lái),市場(chǎng)上已經(jīng)出現(xiàn)針對(duì)高管費(fèi)用率進(jìn)行的問(wèn)卷調(diào)查,這使得公司可以拿內(nèi)部費(fèi)用率與市場(chǎng)指標(biāo)進(jìn)行比較。這種比率分析可以輕松結(jié)合內(nèi)部公平性分析,成為更為強(qiáng)力的一種分析工具。

然而,沒(méi)有一種薪酬系數(shù)是“完美的”。薪酬系數(shù)因公司(內(nèi)部復(fù)雜性和個(gè)人經(jīng)驗(yàn))而異,也因行業(yè)而異。關(guān)鍵的是,薪酬委員會(huì)一定要認(rèn)識(shí)到,內(nèi)部薪酬公平性分析是分析而不是制訂高管薪酬的手段。

運(yùn)用內(nèi)部薪酬公平性分析的公司案例

在高管薪酬領(lǐng)域,內(nèi)部薪酬公平性相對(duì)來(lái)說(shuō)并不常見(jiàn),但部分公司已經(jīng)在運(yùn)用這個(gè)理念。

幾年來(lái),杜邦公司一直在參照公司其他高管的薪酬水平來(lái)調(diào)整CEO的總現(xiàn)金收入和總直接收入;其薪酬委員會(huì)設(shè)定的CEO薪酬范圍分別是2-3倍(總現(xiàn)金薪酬)和3-4倍(總直接薪酬)(Du Pont de Nemours & Co,2008年)。全食食品 營(yíng)銷 公司則采用跨度更大的另外一種比對(duì)方式,其高管薪酬不高于所有全職員工平均現(xiàn)金收入的19倍(Whole Foods Markets Inc.,2007年)。英特爾也采用類似方法,CEO薪酬參照公司前100位薪酬最高的員工。英特爾運(yùn)用內(nèi)部薪酬公平性來(lái)監(jiān)控高管薪酬相對(duì)于這一群體內(nèi)每一個(gè)體總收入的水平高低。雖然沒(méi)有固定比例,但“CEO的總收入一般都在每一位執(zhí)行副總裁的1.5到3倍這一區(qū)間里”(Intel Corp.,2008年)。

雖然真正采納內(nèi)部薪酬公平性分析的公司相對(duì)不多,但這些公司大都名聲在外。筆者有理由相信,不管采用上述三種方式的哪一種,CEO薪酬都可以控制在一定的范圍內(nèi),“失控”的可能性微乎其微。

為什么薪酬委員會(huì)應(yīng)該進(jìn)行內(nèi)部薪酬公平性分析?

從探討CEO與其他高管團(tuán)隊(duì)成員的薪酬比例這個(gè)角度出發(fā)來(lái)分析高管薪酬問(wèn)題,這種理念簡(jiǎn)單易懂,并且很可能會(huì)得到致力于高管薪酬透明化的各方利益相關(guān)者的擁護(hù)。

內(nèi)部薪酬公平性分析還能影響一家公司的信用評(píng)級(jí)。穆迪(Moody's)2005年的一份報(bào)告建議說(shuō),薪水過(guò)高表明“CEO對(duì)董事會(huì)影響過(guò)大”。這種治理結(jié)構(gòu)不合理的印象反過(guò)來(lái)就會(huì)影響公司信用評(píng)級(jí)。與此相類似,在《2008年公司評(píng)級(jí)標(biāo)準(zhǔn)》(Standard & Poor's,2008年)中,標(biāo)準(zhǔn)普爾把“高管薪酬失控”歸為不良 公司治理 的一種,認(rèn)為這會(huì)直接損害公司信譽(yù)。在決定信用和債務(wù)等級(jí)時(shí),穆迪會(huì)給所有CEO薪水高于其直接下屬3倍以上的公司標(biāo)上“示警紅旗”(Van Clieaf,2006年)。

在這樣一個(gè)公司治理屢被詬病的時(shí)代,運(yùn)用內(nèi)部薪酬公平性進(jìn)行高管薪酬分析的公司向公眾表明,哪怕在最困難和最敏感的問(wèn)題上面,它們也能真正代表股東利益,并堅(jiān)守良好的公司治理原則。

作者介紹 :Martin,德勤美國(guó)區(qū)人力資本咨詢合伙人。德勤人力資本咨詢業(yè)務(wù)作為全球最大的人力資本咨詢機(jī)構(gòu)之一,在中國(guó)的服務(wù)類別涵蓋了變革領(lǐng)導(dǎo)力與學(xué)習(xí),組織及人員 績(jī)效 、全面薪酬與激勵(lì)、高管薪酬設(shè)計(jì)及長(zhǎng)期激勵(lì)管理、 人力資源 與組織轉(zhuǎn)型、組織購(gòu)并與整合等諸多方面。

本文由德勤咨詢授權(quán)刊登。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE