讓我們在宏觀的趨勢下來看一下電商的曾經與未來。 當然,如有不同見解歡迎提出,如有反對意見歡迎指正。

一:消費者需求下,電商發展的五個階段

如果以消費者最關心的需求的變化來劃分,電商的發展有五個階段。

第一階段:信任。讓消費者敢買。

第二階段:產品的量。讓消費者能找到他們想要的。

第三階段:商家服務的質量,網購畢竟不比線下,更需要好的服務質量來留住消費者。

第四階段:便捷的 物流 ,讓消費者想什么時候拿到什么時候拿到。(現階段)

第五階段:價格,不過值得一提的是,價格從一開始就是最重要的之一,只是在這個階段,只剩下它最重要了而已。

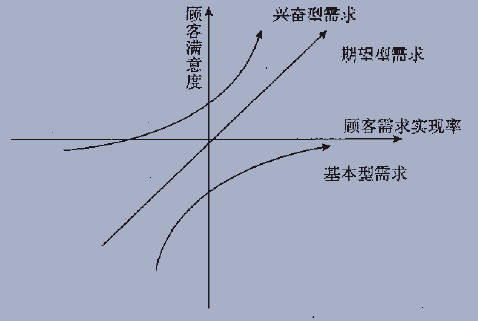

如果仔細看這五個階段,你會發現這是一個典型的KANO模型。(虎嗅注:KANO模型是日本教授創建的、對顧客需求或者說對 績效 指標的分類模型,如下圖)

信任原本是一個興奮型需求,隨后變成了基本型。品類數量一開始是個興奮型需求,隨后也變成了基本型。商家服務質量,物流也是同樣, 從一開始的興奮型需求發展成了后來的基本型需求。

而事實也符合這個電商行業的KANO模型。淘寶最先建立起了信用體系解決了信用問題,隨后它擁有最大的產品品類和數量,最先開始提升服務的質量。所以在這三個階段中,淘寶都在以遠超行業水準和競爭對手的速度發展。

不過從第三階段開始,自營電商由于自身模式的原因能更好的管理產品和服務的質量,因而發展速度明顯加快。而由于京東提前布局了物流,到第四階段開始后京東明顯比其他競爭對手更好的滿足了消費者的需求,甩開其它自營電商已經成為必然。

所以我們會發現,只有正確時間正確的滿足消費者最重要的需求,才會產生溢價。而電商行業的溢價會體現在它的發展速度上,于是總結來說,電商們在各個時間段的發展速度能超過行業平均水準多少和他們是否能更好的滿足該階段的需求是密切相關的!

這代表了什么?假設一家電商在第四階段的時候,只是在努力提高產品的量以及服務的質量,那么這家電商會變得讓消費者更滿意,卻不會變得更有吸引力,它將很難以超過行業水準的速度發展。再假設一家電商前面的已經做的很好,它在第四階段邊鞏固之前的邊拼命做物流,那么這家電商會在第四階段迎來高速發展,但基本沒有可能超過京東!

易訊正計劃大量資金投入發展物流,筆者認為是正確的方向。但項目規劃必須非常謹慎。

因為如果計劃2015年投入使用,但2016年行業卻進入了第五階段,那么之前很激進的投入就只能用來滿足消費者基本需求無法滿足消費者的興奮型需求,也就是說無法大量吸引消費者。在這種情況下,成本考量就會變的很重要,如果利用率還不到滿負荷的50%就會很尷尬,如果同一時間又發現競爭對手維持效率的情況下普遍開始壓縮物流成本,那就會更尷尬。

那么,如果想彎道超車,應該怎么做?

二:這是垂直整合的時代?

為了更好的回答上面的問題,我們需要先敘述另外一個問題。

整個電商業的發展從開始到現在,一直有兩個主要特點。一是發展高速,二是不成熟。而在高速發展的不成熟的市場上,垂直整合的企業通常會顯示出更大的優勢,因為垂直整合能更好的管理產品,服務,物流等方面的質量以及它們相互之間的接口來避免混亂提高效率。

因而,從第三階段開始,隨著自營電商進行垂直整合而帶來的優勢逐漸顯露出來,大部分的自營電商都進入了高速發展的時期。自營電商能更好的控制產品的質量,提供統一而優質的服務,以及快捷安全的物流。顯然淘寶天貓在這幾方面做得就非常辛苦。

如果我們現在處于第二階段第三階段,那么事情變得簡單很多,我們只需要搶先為下一個階段消費者的重點需求做好準備即可。然而現在是第四階段。前四個階段電商都仍然處于一個不成熟的階段,然而第五個階段是不一樣的。

到了第五階段,就是不久的將來,電商行業將迎來它的成熟階段!成熟階段的特點是什么?是大部分的消費者的需求都基本滿足,價格敏感提高,企業拼命提升的任何一項功能或服務對絕大部分消費者來說都只是過渡服務而已。

這將是一個很大的轉折。因為原來行業的高溢價是從信任轉到產品量再到服務再到物流,但一直都在電商行業里進行流動。然而到第五階段,高溢價會從電商行業轉移到其他相關行業!

因而,為什么電商越來越難做?

簡單的來說,因為電商行業的溢價正在普遍消失,并且趨勢不可逆。

當溢價普遍消失的時候,成本控制將變的尤為重要。而通常來說成本控制最好的辦法是將非核心的業務外包出去交其他給具有規模化和專業化并且成本更低的企業來完成。這就意味著,垂直整合的時代即將結束,自營電商的明顯優勢將不再!于是不久的將來,電商們會逐步將一些業務外包出去,或使之變成平臺獨立出去。如此看來,天貓在未來將遭受的挑戰其實比想象當中要小的多。

不過,對于自營電商來說,相比將業務外包出去,使業務變成平臺獨立出去往往是更好的選擇。然而將之前被垂直整合進公司的業務再變成平臺獨立出去的難度,可想而知會有多高。

三:發展或投資方向是:未來的高溢價行業

回答第二段最后的那個問題。

如果想彎道超車,就應該發展或投資在未來會產生高溢價的電商相關行業,如果這意味著需要改變現有業務模式,那就應該隨之調整。

那么高溢價機會在哪里?現在可以確定一定會在未來出現高溢價機會的是電商的流量入口,這個行業的溢價能力將會隨著電商行業的成熟而提高,這也解釋了為什么阿里會花重金投資微博等。另外有可能出現高溢價的,則是有一定革新意義的新物流業,當然,還有其他一些可能的行業,例如網絡金融業。筆者也歡迎大家給出其他潛在高溢價行業的意見。

先說物流。“菜鳥”物流,是真正著眼在未來的一著棋。

如之前所說,既然阿里無法以垂直整合的方式在現階段取得優勢,那么就直接跳過這個階段而為下一階段做準備。只需要想辦法通過其他的方法盡量維持現有優勢以度過現在的階段,阿里就取得了先發優勢。

回想劉強東幾年前頂住壓力建立自己物流系統,當消費者的需求重點轉到物流的便捷性時,京東迅速的就甩開了其他自營電商的競爭對手。而現在阿里做的‘菜鳥’比京東所圖還要大,難度也要高得多。

如果阿里不做“菜鳥”,未來的可能出現的情況是,京東將它的信息化物流經營到極致后,不久它就會發現電商行業正逐漸步入成熟的第五階段,成本控制變得尤其重要。京東決定開放自己的物流變成平臺形式獨立出去,并以此一點點顛覆舊的物流業,從容的攫取這其中的溢價。

因而可以看出,‘菜鳥’的布局在本質上是比其他電商現在在物流上的投入更為超前的(著眼在第五階段),只要“菜鳥”能成功先飛一步,就可以一下子把京東和其他垂直整合電商推到了墻角!

局勢則會變成如下情況:其他電商如果不甘心放棄已經投入巨量資金建設的自有物流,他們就必須承受高成本;如果其他電商不打算放棄也不想承受高成本,他們就必須冒高風險將自有物流獨立出去嘗試發展成平臺以降低成本;如果又連風險都不想冒,就只能投入“菜鳥”。然而這種行動基本等于認輸了。

“菜鳥”的出現,實際上使所有正在投入大量資金建設自由物流的電商所冒的風險大大提高。京東似乎已經意識到了這個問題。當然,前提是“菜鳥”能活下去飛起來。只要成功,顛覆舊物流體系建立新體系的高溢價將全部進入‘菜鳥’的嘴里,未來的新物流業和如今的電商業將呈現相同格局。

再說流量入口。

京東作為自營電商的第一,有天然的流量優勢,但是如何鞏固維持,并在未來能把這個成本降下去,就是值得研究的地方。

蘇寧則擁有不一樣的特點,借用流行的O2O,如果蘇寧能更通過某種方式在線下(不僅僅是自家實體店內)建立更多連接線上的流量入口,則會擁有是其他家電商無法比擬的優勢。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE